根据中国汽车流通协会发布的数据,今年前8月我国共进口汽车59.2万辆,同比下滑12.3%;进口金额为2405.6亿元,同比增长0.7%,进口额不仅扭转下滑趋势,同时实现微增长,进口车市场呈现企稳回升之势。

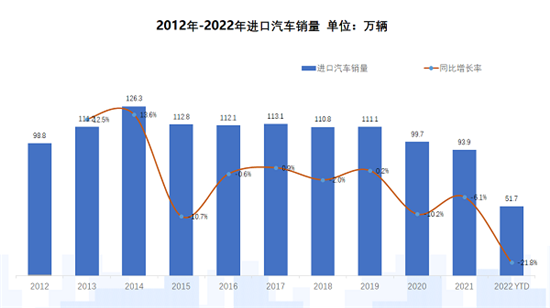

终端需求方面,今年前8月我国进口车累计销售51.7万辆,同比下降21.8%,8月当月同比下降5%,降幅与此前相比大幅收窄,甚至环比略有增长。流通协会表示,国内整体汽车市场消费环境的改善带动了进口车和高端车的消费。

从供需两端分析,今年我国进口车库存有所增长。数据显示,前8月我国进口车进口量下降12.3%,而销量降幅更多,达到21.8%,进销差达7.47万辆,进一步推高了行业库存。截至2022年8月,我国进口车库存(包含渠道、在途和厂商)深度已攀升至3.8个月,处于相对高位。

从历史数据看,近三年我国进口车行业库存逐年攀升,2020年和2021年库存深度分别为2.5个月和3.1个月。不过流通协会表示,近三个月我国进口车库存深度已呈现降低趋势。

一直以来,豪华品牌都是进口车市场的重点,逐年提升的报关单价也印证着这一特点。从2015年到2022年,我国进口汽车报关单价从25.21万元一路提升至40.6万元,突破40万元大关。流通协会认为,消费升级、低价产品国产化以及人民币汇率贬值均在一定程度上推高了报关价格。

正因如此,即使进口车总体下滑,但200万元以上的超豪华车型8月仍实现11%的正增长,销售908辆;前8月累计销售5943辆,同比增长6.89%,反弹明显。相比之下,豪华车型8月销量同比下降6.53%,但销量占比仍最高,达到93.11%;前8月累计销量更是高达465700辆。此外,非豪华车型8月也实现了9.53%的正增长,但累计来看仍下滑24.50%至45155辆。

从具体品牌看,雷克萨斯、奔驰、宝马分别占据前三。雷克萨斯排名第一,前8月销售124886辆,第二名奔驰销售111499辆,第三名宝马销售74727辆,但三者同比数据均出现下滑,降幅分别为24.8%、8.6%和34.7%。此外,奥迪降幅也高达45.0%,针对宝马和奥迪的巨大降幅,流通协会分析,二者的下滑主要为宝马X5和奥迪A7国产导致。

在进口车销量前十品牌中,保时捷和丰田两个品牌均实现2.2%的正增长。流通协会表示,保时捷的增长更多来自产品的竞争力和品牌力的提升,丰田则主要得益于平行进口的恢复。去年同期,平行进口业务受政策影响基本停滞,今年恢复后迎来增长。

从车型结构看,前8月,轿车、SUV和MPV均有所下滑,其中MPV下降幅度最低,仅为4.9%,流通协会认为,部分MPV车型本身就是平行进口主力,因此平行进口恢复供给后其销量相对坚挺。相比之下,轿车和SUV降幅高达14.1%和21.3%,但相对前7月已分别收窄13.3%和1%,下降趋势已经扭转。

转载声明:本文系本网编辑转载,转载目的分享传递更多信息,并不代表本网赞同其观点和对其真实性负责,文章内容仅供参考。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容,谢谢合作。

扫一扫关注微信

扫一扫关注微信