2023年1月6日,特斯拉突然的“官降”拉开了价格战的序幕,接下来“价格战”一词贯穿全年,几乎所有车企都没能从中幸免。

为了抢夺销量和市场份额,终端价格不断下探,经销商和车企的利润崩盘,疯狂的“内卷”更让威马、爱驰和天际等弱势品牌直接“消亡”。

市场的“天平”越发倾向于消费者,又有地方政府密集出台补贴政策,推动着国内汽车市场终端销量走高,加上出口的爆发式增长,2023年中国汽车(含乘用车和商用车)产销极有可能会首次突破3000万辆的大关,成为中国汽车行业历史上浓墨重彩的又一笔。

那么,在其中占据超过八成份额的乘用车市场究竟如何?

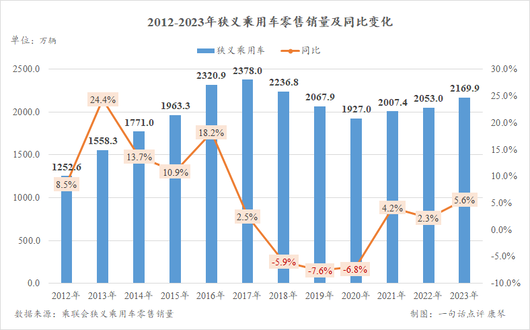

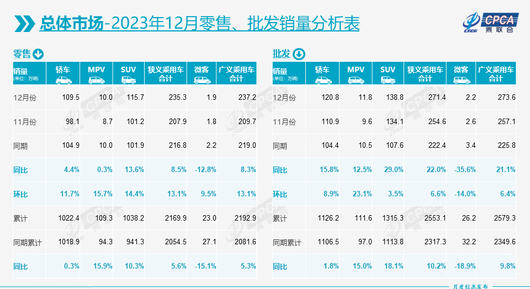

1月9日,乘联会发布的数据显示,2023年国内狭义乘用车零售同比增长5.6%至2169.9万辆,虽已是连续三年递增,但与2017年巅峰时期的仍存在超过200万辆的差距。

与此同时,得益于比亚迪、奇瑞、上汽和吉利等自主车企的加速出海,2023年中国乘用车+商用车出口总量将达到近500万辆的新高,超越日本首次坐上全球汽车出口第一的宝座,后者大致为400万辆左右。

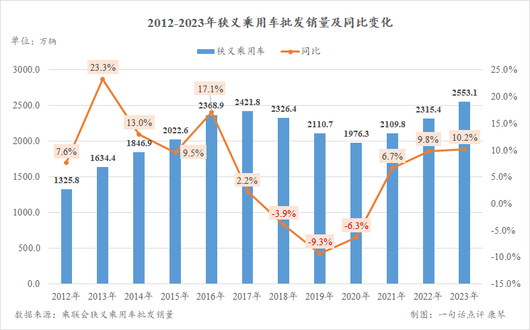

伴随着出口的走强,2023年我国乘用车出口量由2022年的236.3万辆飙升至383万辆,推动着狭义乘用车批发销量冲高至2553.1万辆,取代2017年的2421.8万辆成为新纪录。其中,去年12月批发销量271.4万辆更是超越2016年和2017年同期的260万辆,刷新批发市场单月的最高纪录。

由此来看,去年国内乘用车消费仍在持续恢复中,但中国汽车产业却走向了新的巅峰。

自主零售批发份额首次双双过半

实际上,不仅出口量的激增是依靠自主车企,整个乘用车市场的走强都是在自主车企,尤其是头部领军者的带领下取得的。

乘联会数据显示,2023年自主品牌零售份额增加至52%,同比增加4.6个百分点,这是历年来自主在零售市场份额首次过半。而且参考2023年前11个月自主在批发市场的份额超过55%,再加上12月继续稳居58.2%,全年份额大概率也会收于55%以上。

这意味着,2023年我国自主阵营在零售和批发市场的占有率第一次均超过50%。

份额提升的同时,头部自主车企在市场中的销量和排名都发生了不小的变化。

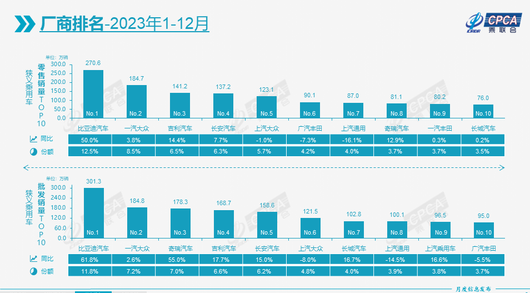

2023年车企销量的冠亚军还是比亚迪和一汽-大众,但两者之间的体量已完全不同。

继2022年以180.5万辆和186.3万辆的首次同时摘得零售和批发的“双料王”之后,2023年比亚迪在两个市场的销量继续攀升,特别是在批发市场中成为国内第一家跨过300万辆门槛的车企。

众所周知,2015年上汽通用五菱首次突破200万辆(含微面)大关之后,这个数字似乎成了“200万辆魔咒”,从上汽通用五菱、上汽通用、南北大众到吉利和长安等自主领头羊,没有一家能够甩开200万辆的台阶,直奔300万辆的新巅峰。

然而,2023年坚持纯电动和插电混动“两条腿”的比亚迪,在腾势、仰望和方程豹的加入后,出口又翻番数倍至24.3万辆,仅狭义乘用车就猛冲至301.3万辆,成为打破“魔咒”的第一家车企。

2018年至2020年连续保持在200万辆出头之后,2021年至2023年一汽-大众的批发销量都只维持在180万辆左右。反倒奇瑞和吉利在出口的推动下,向着200万辆不断靠近,或许2024年这两者就会把一汽-大众从亚军的宝座上挤下来。

必须承认的是,就国内市场而言,一汽-大众还是与吉利、长安存在着几十万辆的领先优势。

相比之下,上汽大众、上汽通用、一汽丰田和广汽丰田等上榜的表现更令人担忧,在我国零售和批发双双增长的大前提下,这四家同样作为合资头部的车企,三家销量都出现不同程度的下跌,特别是上汽通用零售与批发跌幅均超过10%,唯一的“幸运儿”一汽丰田零售也只是微增0.3%。

当然,自主阵营也有不少的问题,比如长安汽车在领域和海外市场的扩张力度明显不够,奇瑞和长城则是国内声量不够,导致零售销量和排名都较为落后。

迈向1000万辆

回到整体市场,不仅是出口,也是2023年中国车市能迈过3000万辆的大功臣。

2022年底长达13年的国家补贴正式退出历史舞台之后,2023年国内市场从政策导向彻底转为市场导向,但在年初短暂的“阵痛期”之后,该细分领域很快就恢复了活力。

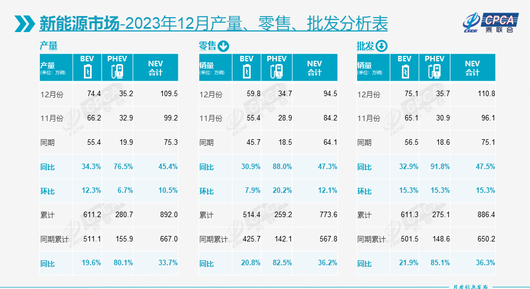

值得注意的是,由于具有没有续航焦虑和相对省油等优势,特别是在理想、零跑、问界和深蓝等增程式车型的加入后,2023年插混(含增程式)已取代纯电成为市场最重要的增长动力,同比增幅超过80%,创造的新增量也达到100万辆以上。

未来,随着插混的持续发展,其与纯电在市场中的占比大概率会愈发向1:2靠近。

具体来看,继2023年11月在零售市场的占比首次突破40%之后,12月在零售与批发的渗透率更是同时突破40%,分别为40.2%和40.8%,均较前一年同期均增加超过10个百分点,从而推动着全年的渗透率分别达到35.7%和34.4%。

因此,2023年我国的零售与批发继续强劲的增长势头,分别创下773.6万辆和886.4万辆的新高。

显而易见,在连续两年的高歌猛进之后,2023年市场的增长势头已明显放缓,可其增幅依旧远远大于燃油车,继续带领着乘用车在增长的道路上前进。接下来的2024年,我国渗透率会向着45%迈进,体量也将突破1000万辆的关口。

再从以车身形式区分的传统三大细分领域来看,2023年也发生了重大的变化。

因越来越多国内消费者倾向于选择SUV,轿车创造的增量远不及传统燃油轿车损失的体量,2023年6月以来SUV的零售月销一直略高于轿车的情况,使得全年SUV也以15万辆的优势成为国内的第一大细分市场。而且轿车的同比增幅也仅为0.3%,远不及SUV的10.3%。

要知道,虽然近年来SUV的批发总销量曾数次超过轿车,不过由于此前大量国内消费者还是更偏爱轿车,使得其零售一直略低于后者,即便是在SUV巅峰时期的2017年和2018年也是如此。

至于MPV市场,在2022年跌破百万辆之后,丰田赛那、丰田格瑞维亚、腾势D9和极氪009等高端产品的持续发力,让2023年该细分领域不仅重回百万辆以上,而且在国内市场中的增长势头还远远超过了SUV和轿车,甚至于其创造的新增量还明显高于轿车。

无论如何,2023年已经落下帷幕,新一年的冲刺才刚刚拉开序幕。

转载声明:本文系本网编辑转载,转载目的分享传递更多信息,并不代表本网赞同其观点和对其真实性负责,文章内容仅供参考。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容,谢谢合作。

扫一扫关注微信

扫一扫关注微信