2018年,中国汽车产业进入了“大目标、大协同、大国际”的新时代。在这个新时代下,中国汽车行业将迎来三大变革,一是发展方式转变,二是产业变革,三是科技革命。2018上半年,多项对行业未来发展具重大意义的政策法规相继出台。

2月,《关于调整完善汽车推广应用财政补贴政策的通知》发布,降低汽车补贴力度,变政策驱动为市场驱动,由市场来促进汽车行业电气化的发展。随后,一系列的降低关税、放宽股比政策举措,也体现了我国将以更开放的姿态迎接国际市场。

5月,《汽车产业投资管理规定(征求意见稿)》的发布对整个汽车产业进行了优化布局,实现产业链投资管理的规范,去产能提效率,指导汽车产业由传统燃油车为主体的产品市场向电气化、智能化产品主体迁移。

6月,随着《国家车联网产业标准体系建设指南》的完善,进一步推动车联网产业的健康可持续发展,加快自动驾驶等新技术新业务的发展步伐,为汽车行业迈入智能化纪元奠定政策基础。

2018补贴新政落地,

汽车市场结构或调整

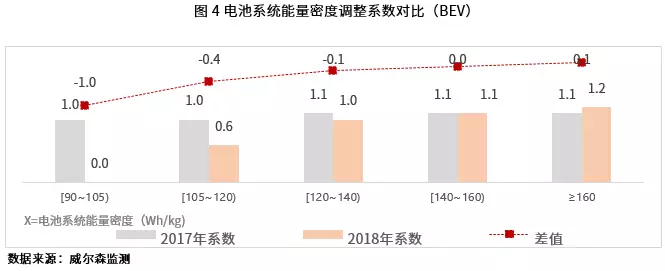

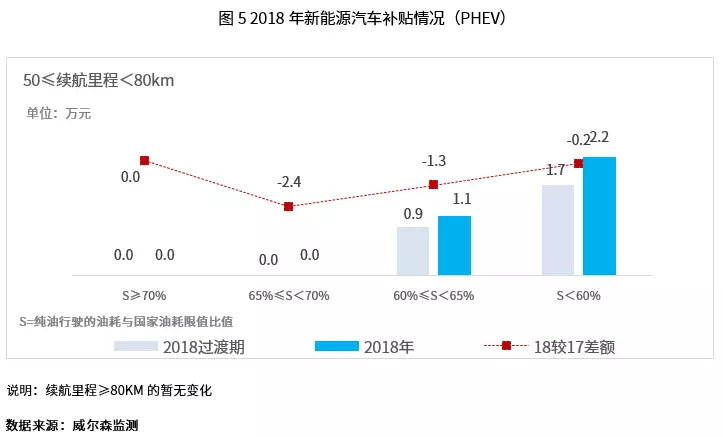

为了提升汽车的产品竞争力,倒逼企业技术不断提升,2018年2月12日,财政部、工信部、发改委联合发布2018年汽车补贴新政。新政较旧政补贴力度大幅下降,针对产品技术的要求也更为严格。具体补贴变化如下:

随着新政的实施,威尔森认为其还将给汽车市场带来如下影响:

(1)300公里续航里程成为纯电动车获得补贴的“分水岭”。依据政策导向,市场将逐步淘汰低续航、低技术的产品,未来将投入更多资源致力于开发新技术、拓展新领域。“骗补”情况也会得到更好的控制,因为基于新政想要获得补贴,除了满足续航里程要求外,车企还需在减少电耗上投入大量精力,否则很难达到满额的补贴标准。

(2)纯电续航里程大于50公里的插电式混动车型,新政对其的补贴由2017年的2.4万元缩减到2.2万元。但目前插电式混动车型还属汽车范畴,依旧可上牌照,补贴的小幅缩减对其销量的冲击不会太大。

(3)新政对续航里程超过400公里给予了最高额度的补贴,这也倒逼企业舍弃低续航的研发,将研发资源集中在“质”的提高上,开发高续航、高能效的新产品。

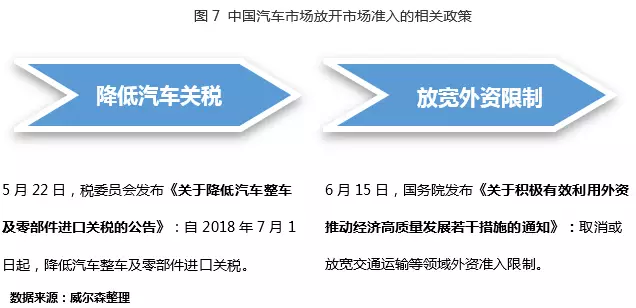

降关税提股比,未来汽车市场更开放

4月10日,中国在博鳌亚洲论坛年会上宣布了一系列放开市场准入的开放举措,尽快放宽外资股比限制特别是汽车行业外资限制的同时,将相当幅度降低汽车进口关税。随后于5月22日、6月15日分别提出了降低汽车关税以及放宽外资准入限制的具体政策。

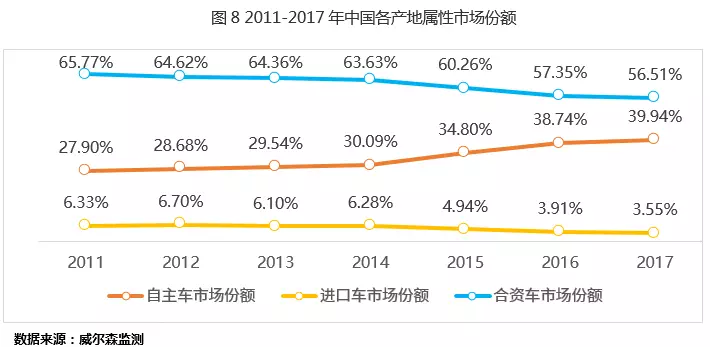

从中国市场份额来看,近年来由于自主车的崛起,进口车和合资车的市场份额已经逐年递减,随着一系列开放性政策的推出,将对减缓进口车及合资车市场份额下降有一定作用。

汽车产业投资标准逐渐规范,

电动智能为未来方向

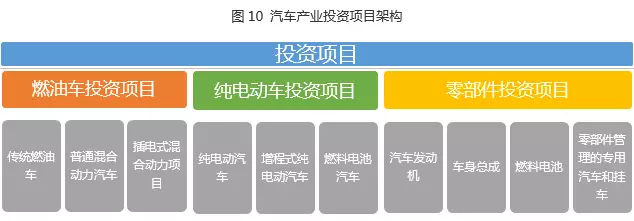

为了完善汽车产业投资项目准入制度,加强事中事后监管,引导社会资本合理投向,严格控制传统燃油汽车产能,积极推动汽车健康有序发展,构建智能汽车创新发展体系,5月25日,国家发改委发布了《汽车产业投资管理规定(征求意见稿)》,预计在2018年内正式实施。

威尔森认为,投资管理规定的发布将给汽车行业带来如下影响:

(1)燃油汽车政策项目布局将更加优化,推动燃油汽车产能向产业基础扎实、配套体系完善、竞争优势明显的省份倾斜。禁止汽车“僵尸”企业股权变更,这些“僵尸”汽车生产企业可能只能静待清退了。各省及直辖市具有资质的燃油车生产企业数量将基本维持恒定,只能兼并现在有资质的非“僵尸”企业,才能产生一家新企业。同时具备乘用车和商务车资质的车企将不再增加。

(2)针对纯电动汽车项目,所有股东在量产前不能撤出股本意味着提前跑路的“圈钱式”投资被禁止;股东现有纯电动项目需要建成并达产意味着“圈地式”布局也被禁止。纯电动汽车未来采用代工合作的模式进行生产难度将增加。新增纯电动汽车产能向汽车消费需求旺盛和传统燃油汽车替代潜力较大的省份集中。

(3)对发动机的要求直接仅采用升功率指标和国六的排放标准,为2019年全面实行国六标准提供了先决条件。对动力电池的制造能力、核心技术掌握能力、智能化水平及回收利用能力分别提出了条件要求,可见未来对于动力汽车生产企业或将秉承“谁生产谁负责”的原则。对燃料电池的技术开发和验证能力、运行寿命指标进行了规定,为中国燃料电池产业发展提供了指导。

(4)规定提高了新造车企业的投资门槛,对于投机者投资将很难收场。同时鼓励现有传统燃油车企加大资金投入,调整产品结构,发展汽车产品,造车新势力企业将面临更大的竞争挑战。无研发能力和产能规模的不允许新建独立纯电动车企投资项目,这就意味着造车新势力企业仅有资金规模是不可行的,还必须具备生产和研发的能力,且未来代工生产模式可能被禁止。

车联网标准体系逐渐完善,

加快汽车智能科技变革

近年来,我国车联网产业发展迅速,关键技术创新不断加快,测试示范区建设初具成效,融合创新生态体系初步形成,涉及汽车、信息通信等多个行业发展以及交通运输、车辆管理等领域的数字化改造。为实现充分合作、加强协同,迫切需要建立跨行业、跨领域、适应我国技术和产业发展需要的标准体系。

为此,工业和信息化部组织编制并联合国家标准化管理委员会于6月15日印发了《国家车联网产业标准体系建设指南》,通过强化标准化工作推动车联网产业健康可持续发展,促进自动驾驶等新技术新业务的进一步发展。

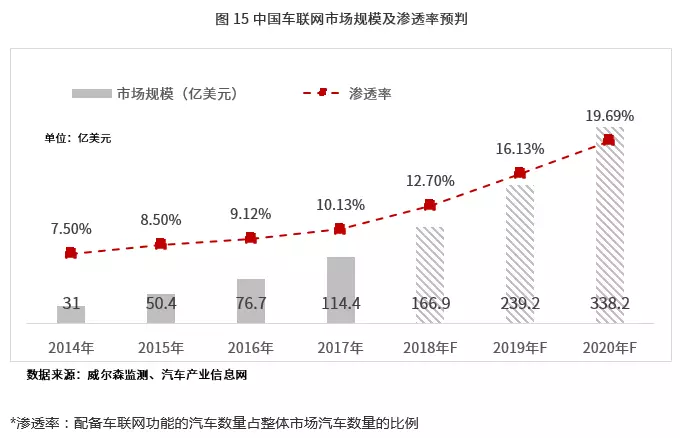

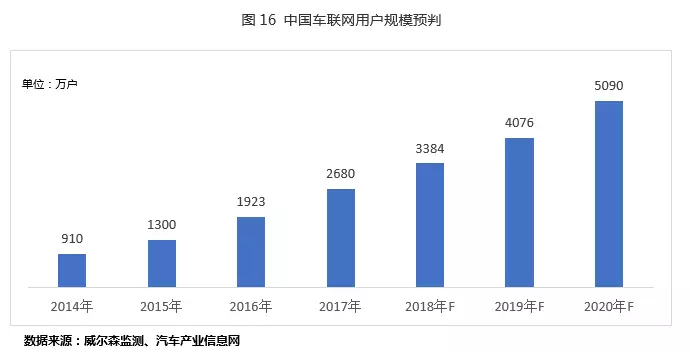

目前中国汽车市场规模全球第一,车联网行业则处于成长阶段,潜在市场规模巨大。中国消费者对汽车联网导航、信息娱乐服务、驾驶支持系统的需求较高,巨大的消费需求为中国车联网产业的规模化发展提供了机遇。

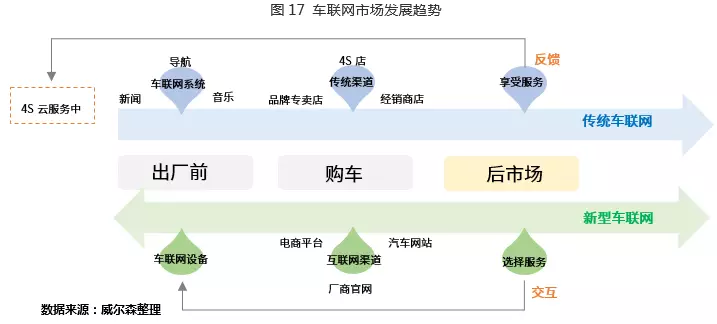

车联网的目标是提高用户体验,未来车联网的核心将逐步转移至后服务上,从生产前的既定车联网功能,逐步转移至后市场中用户的自主化设置,满足用户的个性化需求,用户通过人车交互将需求提交,推动产品的升级换代。

相信随着车联网产业体系的不断完善,未来将有更多企业投入其中,通过车联网技术推动产品升级,促进汽车不断向智能化发展。

— 总结 —

从2018上半年国家各项重大政策举措看来,国家推进汽车产业的电动化、智能化、网联化姿态明显,逐步为实现汽车产业“新四化”战略目标铺桥搭路。

《汽车产业投资管理规定(意见稿)》的发布围绕燃油车项目、纯电动车项目以及零部件项目的立项审核、投资、生产、制造等整个产业链条,对事前、事中、事后的条件要求进行了规定,区别于以往仅侧重单个产业环节的指导,实现了真正意义上的产业链协同指导。

而关税下调、股比开放更是体现了对国际市场的开放包容态度,以市场驱动中国汽车产业向更高、更好的方向前进。同时,汽车也终将成为未来汽车市场的主体,为了提升产品的品质,未来国家对其的补贴或将逐步取消。

针对智能汽车,在车联网标准体系政策基础下,随着车联网新技术发展步伐加快,相信智能汽车的数据安全、驾驶安全也将成为未来的重要课题。

本文作者系广州威尔森信息科技有限公司,转载或引用请注明出处;更多汽车行业研究,请查询威尔森微信公众号:威尔森汽车数据咨询(ways-data)

扫一扫关注微信

扫一扫关注微信