来自中国产业发展研究网的信息:2016年国内锂动力电池企业出货量合计达30.5GWh,同比增长79.4%,比亚迪、CATL、沃特玛、国轩高科前四占比62.5%,动力电池行业俨然已经进入了行业寡头格局,鸿海今年3月底10亿入股CATL1.19%,其估值已经达到了840亿元,而另一方面电池成本的降价趋势却不断着压迫着产业链一些主要环节的供应商降本增效,伴随着毛利下降,产业链上游的一些企业已经开始叫苦不迭。动力电池行业还有的机会吗,当然有,其中一块倒是可以关注一些成本占比小,价格并不敏感,但毛利却不小的细分领域,典型的就比如动力电池种类繁多的各种功能辅件。

动力电池的功能辅件的种类

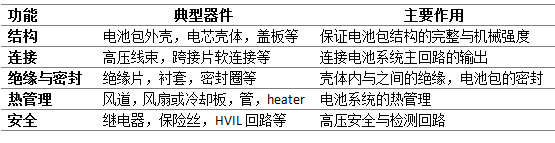

现在的行业趋势来看,动力电池厂商越来越朝着系统整体集成能力的tier1靠近,主要部件除了电芯要自己做,bms一些顶尖的动力电池企业也选择自己做,而除此之外其实还有很多功能辅件,这一块大多数厂商均会选择向上游二级或三级供应商进行采购,这些主要包括:比如电池包的整体结构件:如电池外壳,侧板,电池底板;模块与模块间的高压回路连接件,模块的壳体,盖板;方壳电芯的方通,盖板,软包电芯的铝塑膜;正负极与极片的金属软连接,电芯与电芯间的跨界片;绝缘隔热类的,电芯间的绝缘垫片,电芯内的衬套,电池包的密封圈或者其他,当然还有一些技术壁垒高的高压器件,如继电器,保险丝(包括MSD),HVIL回路线束等,如果是液冷系统的话还会涉及到冷却板,冷却管,heater等器件。直观一点,从第一电动网李浩晨老师《简单易懂的动力电池系统设计讲解》的文章里截了两张图,非常的清晰:

当然这是个风冷的包,包里和模块上主要的结构件大概都能看清楚,当然电芯本身还有一些结构件如下:

电池盖板及方通示意图

电芯内绝缘衬套示意图

实际各个厂家会因电池包设计和功能的不同而有选择性的采用以上的大部分用于自己的产品之中,从而对动力电池系统的结构完整性,绝缘性,热管理及安全性进行辅助功能的应用。

动力电池功能辅件的作用

承上所述,这些功能辅件的作用大致分一下,主要包括了结构的完整性支撑,电芯间的功能连接,绝缘阻燃与密封,热管理功能,高压安全性保护:

当然以上有很多设计的功能都是叠加的,不能完全区分开来,例如电芯的上盖板既保证电芯结构上的完整也通过安全阀等设计达到热失控时泄压的目的;电芯间的垫片既起到了功能上的绝缘阻燃也起到了结构上的电芯寿命后期膨胀的缓冲等作用。

不同的功能辅件所要求的技术特性是不同的,例如电芯的壳体主要作为电芯内活性物质与外界全生命周期的屏障,因此耐久,耐腐蚀等性能显得尤为重要;电芯间的跨接片又要求内阻低通过大电流时发热小,连接可靠性高,能通过振动要求,而采用软连接的多层金属则又要保证焊接的质量;而密封圈等设计又是出于对电池包的密封性能的要求,既不能过粉尘也不能过水,一般能整体通过IP67标准;继电器则要求大电流通过时不粘连,能有效开关;因此整体上来看,不同的要求和材料决定了其本身的技术难度和壁垒。

动力电池功能辅件的技术壁垒

单从市场应用上来看,目前在乘用车型中高压器件,铝塑膜以及一些超薄水冷板设计上国外产品仍占据着一定的主导地位,而在金属或塑料结构件,隔热或绝缘密封件上已是国内产品的天下。本文暂不讨论目前国外产品仍占主导地位的功能辅件,显然他们仍具有一定的技术壁垒,那么目前已经国产化的功能件,例如系统结构件和绝缘密封件等还有技术壁垒吗?

答案是肯定的。笔者早些年有幸参与过动力电池的研发过程,在产品研发过程中也经历过类似于“盖板又漏了”“安全阀怎么没开”这种结构件失效的情况,因此对锂离子电池结构件的重要性深有体会,现在随着工艺的成熟与技术的进步像笔者早些年遇到这些情况相信已经越来越少了,壁垒消失了吗?笔者认为并没有,其实技术的成熟并不意味着壁垒的消失,而是从技术难度所造成的壁垒,变成了其他因素的壁垒,笔者认为主要在于以下三个方面,从高到低依次为:

第一功能辅件已融入电池系统的热管理和安全性设计,成为一套较难分割的体系;

找个例子来说明,去年12月16日,行业龙头CATL举行了媒体活动,展示了如下资料:

第一张图反应的是电芯受力的情况,模拟包括振动,冲击,挤压等多种工况,其实模拟的就是电芯壳体和盖板在机械应力累加时的失效情况,从而确定结构件的设计尺寸,厚度及具体焊接的强度等,而第二张图亦反应了对于电芯可靠性膨胀,封装,机械件的失效的情况,这些显然也是与结构件息息相关的,在中国专利网上搜索CATL关于电池结构方面的设计,简单搜索以下,已达数十项之多,且不说这些专利的实际应用情况,但有一点确定的是电池系统内的结构安全的设计已完全融入到整个电池系统的安全设计考量中,并扮演了重要角色;

实际电池生产企业中,针对电池盖板的设计,焊接的工艺,模块与模块间的连接,底板对模块的支撑,以及一些焊接一体化的设计,导致了目前电池结构件迁一发则动全身的情况,要对一处结构进行更改,则可能需要对整套系统进行更改,从而对安全性设计重新进行评价;同样类似绝缘密封件的搭配,亦以在早期就融入进电池的热管理系统设计中,可以说与电池的结构功能件一起共同构成了电池系统的安全性屏障。所以要对其中的一个零件进行改动或者替换需要对整套系统重新进行验证,而功能件的供应商与下游电池厂在研发过程中的捆绑,无形之中为这部分功能零件形成了极高的壁垒。

第二较长研发和验证周期造成的替代难度;

在整车厂或零配件厂商呆过的读者可能深有体会,对整车供应商的评审是一个漫长的过程,随着整车的开发,经历各个阶段不同深度广度的考核,DV,PV的验证,而最终能够SOP上车才皆大欢喜。而对于这种绝缘隔热材料和结构功能件的供应商,往往又是跟耐久相关的试验所考察的重点,一般做完耐久试验或者碰撞试验的车,都会要求做DRBTR(Design Review by Test Result),其中就需要对密封接口,机械结构件,壳体腐蚀,连接扭矩等情况进行非常细致的检查,试想如果不是供应商出现了极大的质量,谁愿意重新做这一轮验证呢?

第三材料本身的加工工艺与一致品质保证。

我认为第三个壁垒才是技术本身的,但这个技术本身的壁垒目前来看,相较于前面两个反倒成了略低的壁垒,主要涉及三个方面:功能件供应商对其上游材料例如金属,橡胶材料本身的品质把控能力,涉及到一些对特殊原料供应商的把控;配合电池厂商的设计研发能力,涉及到一些结构设计的经验,和材料的精密度的定制化服务;以及生产这些功能件的工艺能力,包括对设备的驾驭和工艺良率的提升及产品的一致性保证。

综上所述,我认为目前来看功能件的壁垒仍是非常高的,但这“个高壁垒”之所以打引号,并不是因为其功能件本身的制造工艺或者生产原料所带来的,而是在于长期的上下游研发捆绑在一起的系统设计+较长的替代周期+再加上本身材料加工的技术所综合造成的“高壁垒”。

动力电池功能辅件的市场规模

查询了三处不同的数据来源:

·来自申万宏源近期的研报显示:“不同外形的电池对于配件的需求不同,平均的成本占比约为 12%。”

·来自中国产业信息网发布的《2015-2020年中国汽车动力电池市场运营态势与投资前景分析报告》指出:电动汽车用电池结构件单车价值量约为1500元

·来自长江证券的研报:“取锂电池成组价格5.5%为锂电池结构件价值量,是可供参考的。2016年动力类方形+圆柱电池出货量25.4GWh,成组单价2.2元/wh计算,则2016年中国动力电池结构件市场规模约为25.4×22×5.5%=30.7亿元。“

以上数据的不同可能来自于对结构件种类定义和统计时间的不同,长江证券的测算主要基于动力电池的出货量,成组价格2.2元/wh,应属于较乐观估计;中国产业信息网的数据时间较早,考虑到现在纯电动和大巴车比例增加的情况,单车电池包容量增大,单车结构件平均价格可能上升;若按照申万12%测算,我们进行一个保守估算,按汽车的实际销量进行计算,假设30度电每个包,1500一度电,那么16年按50万辆测算,市场规模也达到了27亿;而今年四月随着补贴的出台,汽车销量又回到了高增长走势,电池出货量也将随之增加,今年电池配件的规模预计还会大幅增长;

以上统计可能无法准确反应行业市场规模的情况,我们不妨查询了一下行业龙头的情况,目前做电池功能件的主要公司包括科达利,九九华立、方林科技、以及热绝缘辅件的包括宝优际,诚懋化学等,我们挑选给行业龙头CATL供货的科达利和宝优际来分析:

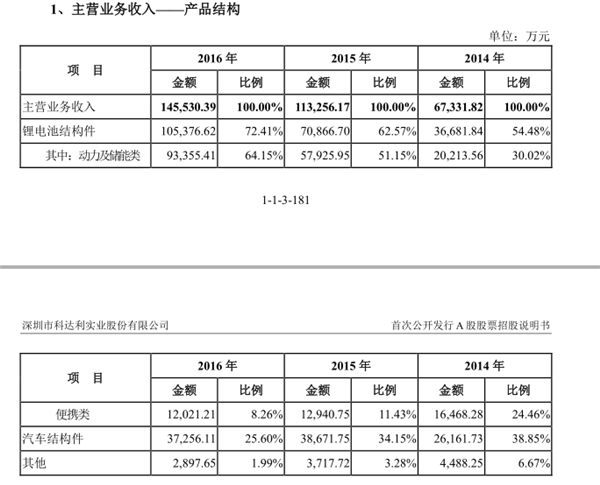

科达利:主营业务主要为动力电池结构件,汽车结构件,以下为其官网展示的其主要产品,应该主要为电芯的壳体和盖板:

从科达利的招股说明书中可以看到,今年来科达利动力电池结构件占比逐年上升,2016年仅动力及储能类电池辅件已达到了9亿的销售规模。

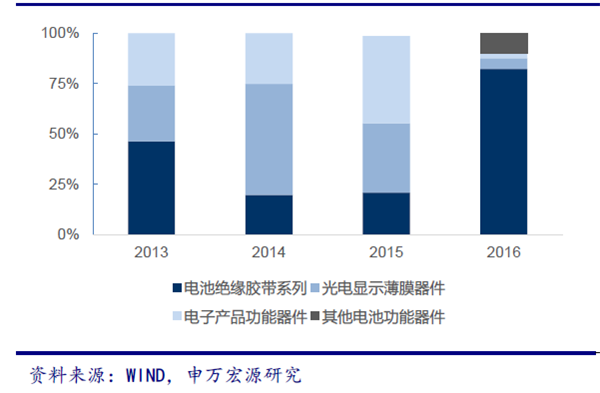

而另一家宝优际,申万宏源研究报告显示,作为CATL绝缘隔热类主要材料供应商,其功能辅件占营收比例亦大幅上升,2016年营业收入为6604.00万元,较上年同期增长28.83%;归属于挂牌公司股东的净利润为1545.55万元,较上年同期增长180.75%。而今年仍将持续大幅增长。

从中我们不难看出一个新兴行业的爆发,不但是一个近千亿估值龙头的诞生,连其上游的每一个细分的辅件供应商均带来了高速的增长;

动力电池功能辅件的发展趋势

1.技术高壁垒辅件的国产替代化;

最后我们来一起讨论下动力电池功能辅件的发展趋势,首先一个行业诞生之初往往都伴随着较高的技术壁垒,而随着技术的成熟,壁垒低的产品逐渐会出现越来越多的参与者,这个行业也是,锂电行业几年前四大主材的国产化率与现在不可同时日而语,而功能辅件上,目前来看例如结构件,绝缘散热件,密封件等国内厂商早已有成熟方案,而随着技术的进步,例如铝塑膜,高压继电器,超薄水冷板等壁垒较高的辅件也将逐渐形成国产替代的趋势,而这些零件即使在小,随着动力电池行业本身规模的放大,都将出现不小的市场;

2.新材料轻量化与功能性辅件多样化;

随着对电池能量密度2020年300Wh/kg的要求,应对策略一方面是电芯材料活性的提升,另一方面则显然只能是电池系统内主要结构件材料的减重。结构件的减重又将侧重于新金属材料体系的应用以及同等材料体系精确用料计算的同时维持必须的刚度和强度,这其实也对结构件厂商提出了跟高的技术要求;同时对于绝缘隔热密封等功能性设计,亦会诞生越来越多的方案,以密封为例:目前市场上就有橡胶密封圈,密封剂,海绵胶带等多种密封方案,各有利弊,而未来来看电池的隔热绝缘等功能辅件也势必会和电池包的冷却系统共同配合,而不同厂商冷却方案的不同,势必造成这个产业的定制化与多样化方向发展,其实这也更考验了功能件厂商的设计能力与工艺实现能力;

3.高毛利或将继续维持;

目前来看相较于电池的四大主材(正极、负极、隔膜、电解液),一些功能辅件的价格所占电池整体成本的比例较低,成本并不敏感,例如电池包的密封圈,承担了关键的电池整个系统能否达到IP67甚至IP68的密封作用,取个典型价格约为150元,仅占一套乘用车电池系统成本的约0.5%以下;又例如高压继电器目前一个约500元,未来国产化替代价格还会下降,按一套系统3个(正,负,charger)高压继电器算,亦只占2-3%,而除了这些之外例如金属结构件和绝缘隔热件主要为对金属和橡胶等制品的粗加工,原料成本可控,而本身所占的价格比例低,预计在未来几年内毛利或能继续维持在30-40%左右水平。

最后想说的是,随着汽车整体蛋糕的做大,产业链上再小的环节都能形成一块“金矿”,而随着技术的成熟,更多的高壁垒产品将会进行国产替代,3至5年后当似乎难寻这些替代的机会时,整体的车保有量又会催生大量的后市场的机会,包括汽车保养与维修,动力电池的回收,二手车的交易评估等等。只能说我们很庆幸,生在了这个见证行业重大变革的时代。

扫一扫关注微信

扫一扫关注微信