天眼新知 | 前沿观察:上半年汽车市场保持高速增长,新增注册企业平均增速为46.5%

不惧疫情挑战 中国汽车产销创新高

多元化布局已成共识 汽车供应链整合迫在眉睫

汽车一、二线城市渗透稳定 下沉城市呈现新增长机会

汽车市场特点:以重点城市为主,三四线城市及农村市场潜力十足

国产品牌崛起,国产车成为消费者首选

前言:随着中国数字经济的深入发展,产业数字化进程不断加速,大数据在产业决策中的比重越来越高。天眼查研究院特此推出“天眼新知”专栏,以天眼查大数据为依托,梳理产业格局及发展脉络,解读产业领域最新动态和投融资风向,为各方决策提供参考。

本文为天眼新知·产业分析系列,第十八篇。

汽车是我国汽车产业高质量发展的战略选择。无论在汽车产销量、动力电池装机量等层面,中国均位居世界前列,已经具备较好的发展优势。

一、多策并举持续发力 渗透率指标基本提前达成

在车辆购置税的减半征收、汽车下乡、破除二手车交易“藩篱”等多重利好之下,2022年上半年的汽车市场延续着2021年以来的高景气度,多项数据创新高。

2022年上半年,我国汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,产销规模创新高,市场渗透率达到21.6%。我国此前在《汽车产业发展规划(2021-2035年)》中制定的“2025年汽车销售量达到新车总销量的20%”的目标基本可宣布提前完成。

这离不开政府对于产业发展一以贯之的政策支持,车企在疫情考验之下“保生产”的决心,更不开中国汽车消费市场、消费能力的巨大潜力。

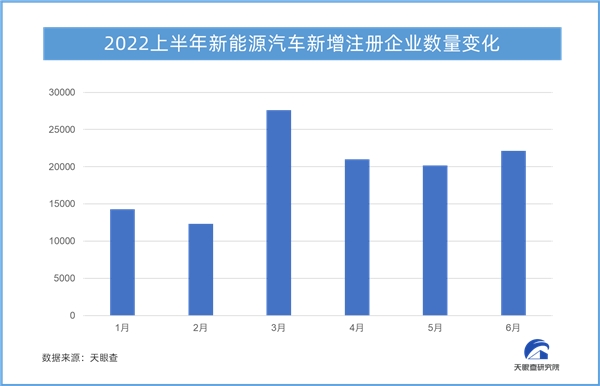

从相关企业数量的变化也能够感受到行业的火热程度。据天眼查数据显示,截至7月14日,全国现有约55.2万家汽车相关企业,其中,2022年上半年新增注册企业11.8万家,1-6月新增注册企业平均增速为46.5%,保持高速增长。

从各方市场数据来看,无论从供给端还是需求端,均对产业未来的发展表现出良好预期。

二、市场回暖信号明显 产业发展迎来新机遇

1.不惧疫情挑战 汽车产销创新高

中汽协最新数据显示,6月份,我国汽车产销创历史新高,分别完成59万辆和59.6万辆,同比增长均达130%,其中纯电动汽车产销量同比均增长达120%。同时从半年数据来看,2022年1-6月,汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍。

2022年春季的疫情给本处于高速增长的汽车市场蒙上了一层阴影,特别是汽车产业重镇的上海、长春等地受影响较大,市场普遍预期较弱。

从4月中下旬,受疫情影响停产的特斯拉、上汽等整车企业及相关配套供应企业陆续复工复产,随着物流及供应链逐步通畅,汽车产销实现稳步回升。以上汽为例,上汽乘用车、上汽大众、上汽通用三大在沪整车厂目前单日产量达到1.3万辆,基本恢复到疫情前的正常水平,长三角地区的汽车产业链供应链也正在逐步恢复正常。

从5月份的数据来看,汽车产销两端同比均取得40%以上,当月市场渗透率达到25.3%,对汽车行业增长的贡献不断增强。

另外,近几个月油价的上涨也给汽车市场销量的上升增添了部分“动力”。普通消费者面对“10元”一升的油价,直呼“开不起”。某短视频APP的豪车车主们纷纷亮出自己的加油视频,其中,加油金额以指数级跳跃的画面让人印象深刻。当然油价上涨对于大多数燃油车车主来说,的确是有些压力过大。但是从市场的角度来说,却撬动了汽车的销量提升,因为很多消费者看到那么高的油价,转而选择了汽车。

2、多元化布局已成共识 供应链整合迫在眉睫

汽车产业属于国民支柱产业,涉及产业环节众多,供应链涉及多企业、多区域联动。疫情的起起伏伏又给我国现有汽车供应链体系带来了新考验。当传统的汽车供应链受到冲击,亟待重塑之际,汽车供应链的发展已从全球化逐渐趋于区域化,企业愿意花费更多成本增加库存,甚至备份更多供应链以应对危机。

山西汽车工业有限公司党委书记刘玉东在接受《瞭望》新闻周刊的采访时表示,此次疫情暴露出汽车供应链过度集中,一旦遇到类似疫情这样的情况,就影响全国产业链。该企业正在与区域内其他整车厂着手布局300公里以内的汽车产业生态环境,以汽车模具冲压为例,该企业已经转向本地企业,从生产到维修,不用再依赖苏浙沪企业。

天眼查研究院认为,整车与供应链企业之间的关系,已不再是简单的买卖,而是要在研发,生产环节与关键供应商深度绑定。双方需要联合开发、数据共享,这样才有望建立真正意义上的战略互信。整车企业对于供应链的管控应建立在对供应链科学预测的基础上。

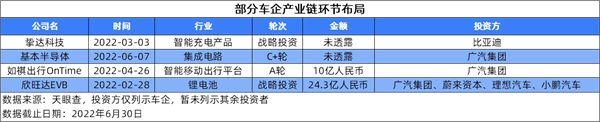

面对供应链整合的需求,下游车企,无论是老厂家还是新势力早已开启了布局,仅就2022年上半年投融资事件来看,广汽集团、比亚迪、小鹏汽车、理想汽车,纷纷出手智能充电、芯片、智慧出行以及最为重要的动力电池领域。

与此同时,中游动力电池企业巨头也是“步履不停”,比如:宁德时代也是“买买买”模式不减,入股、投资多家涉及锂矿、锂资源的相关企业,牢牢把控上游资源,对冲原材料价格波动带来的风险。

3、国产品牌崛起 新产品补贴价格空白

近年来,国产汽车品牌的异军突起,以新颖的外观,实用的性能以及超高性价比,让消费者逐渐摆脱了对于国产车的刻板印象,国产车成为很多消费者的首选。

从乘联会发布的半年零售销售数据来,上半年轿车销量排名中,五菱宏光mini EV销量共计188,653辆名列第一;比亚迪秦和比亚迪汉则占据了另外两席;特斯拉Model3已滑落到第四名,销量同比减少24.7%。

而从上半年SUV销量来看,与去年同期相比,除蔚来ES6、比亚迪元PLUS外,大部分上榜车型销量翻倍增长,其中,比亚迪宋销量涨幅最大达856.3%。

此前我国汽车市场尤其是纯电动汽车市场呈现哑铃型,聚焦在高端和低端市场,缺乏中端市场产品,而比亚迪海豚的上市,意味着自主品牌车企开始发力消费者选购车时绕不开的十万级市场,并且在销售不到一年已冲进销量榜前十,凸显消费者对于此类产品的强烈需求。

4、一、二线渗透稳定 下沉城市呈现新增长机会

汽车终端销售量与地区经济发展程度、地区人口、人口教育水平、气候等因素密切相关。东部地区汽车市场,明显好于中部地区,中部地区又明显好于西部地区,显现出我国汽车销售格局仍然延续了以重点城市为主,三四线城市及农村市场有很大潜力的特征。

从5月份汽车城市渗透率表现上来看,除了上海是一线城市之外,其他几个城市都是二三线城市。

天眼查研究院分析认为,微型以及中型汽车作为日常代步车的性价比较高。比如:宏观mini EV、奔奔EV、QQ冰淇淋,平均价格在5万元左右,即可满足日常生活所需,高性价比是二、三线,甚至三、四线城市多数人的选择。

三、汽车智能网联化 产业未来重要发力点

随着人工智能技术的蓬勃发展,百度、小米、美团等众多互联网行业的科技巨头们正抢占着智能网联汽车战场。智能系统与车联网的融合升级正推动着汽车在智慧道路、通信网络、云端技术等方面的集成,进而开拓出面向消费者实际需求的一系列车用功能。汽车充电设施建设与互联互通提速、电池技术进步、成本降低、行业配套不断成熟、对于汽车广泛普及起到了积极推动作用。

未来的智能汽车很可能开启移动互联网的第二媒介时代,打开人们从现实世界进入移动互联网的第二道“传送门”,出现移动互联网阶段继手机之后的二段爆发趋势。就像手机对于电脑的颠覆,智能汽车很可能形成对手机领域的换道超车。

与此同时,智能网联汽车面临的最大挑战是基于各类信息做出综合动态决策的实时性与准确性。实现智能网联的功能,需要的是多学科知识交叉、多领域技术融合。世界主要国家和跨国车企在自动驾驶领域都进行了系统布局,未来的市场竞争将十分激烈。

在原材料价格上涨等多重压力下,汽车克服重重困难,取得上半年产销佳绩,实属不易。可以预见,在政策、市场、购车人的多重影响之下,下半年市场依然有望高涨景气,产销在年底超过2021年,进入新阶段。

版权声明:本文系中国原创文章,如需转载请注明出处和作者,并加上链接://m.androidjugaad.com谢谢。

扫一扫关注微信

扫一扫关注微信