8月,国内的动力电池市场,再起波澜。

在上半年净赚81亿的背景下,宁德时代所谓“盈利边缘挣扎”的叙述,丢失了不少真实性。而行业的另一面,车企“打工”逆反情绪的高涨,令电池厂商和整车厂之间的矛盾,变得更加尖锐起来。

普遍增收不增利,产业链利益分配不均,话语权不平衡等,各种动力电池产业问题被摆在了明面之上。于是,为了尽快突破产业泥淖的限制,越来越多的人站了出来,试图正面迎接时代的挑战。

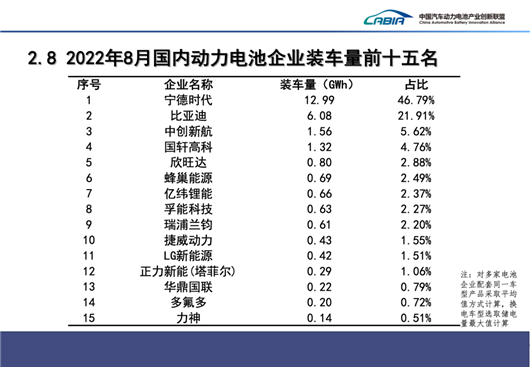

日前,8月份的国内动力电池企业装车量TOP15榜单,正式出炉。

根据中国汽车动力电池产业创新联盟数据,宁德时代和比亚迪稳稳占据第一、第二位,共取得68%的国内市场份额;中创新航和国轩高科排在后面,分列第三、第四位,占到了市场份额的10%;欣旺达则以0.8GWh的装车量、2.88%的市场份额,排在第五。

值得一提的是,曾经长期名列前茅的LG,却再次无缘前五,仅仅0.42GWh的装车量,位居第十一位。而与之情况相反的是,欣旺达、蜂巢能源、孚能科技、瑞普兰均等国内电池厂商,却都更进一步,在装车量方面排在了LG之前。

毫无疑问,动力电池装车量的多少,可以一定程度上显示该动力电池企业的市场地位 。但另一方面,电池厂商想要在竞争激烈的市场上突出重围,产品层面的技术创新,必不可少。

显而易见的是,越来越多的电池厂商,开始意识到这一点。

百家争鸣,揭竿而起

往日,动力电池市场上,流传最多的便是宁德时代麒麟电池、比亚迪刀片电池,而现在尤为明显的一种改变——动力电池企业们,也开始愿意走向台前,直面行业内外的所有人民群众。

其中,正在准备IPO港股上市的中创新航,表现得最为积极。

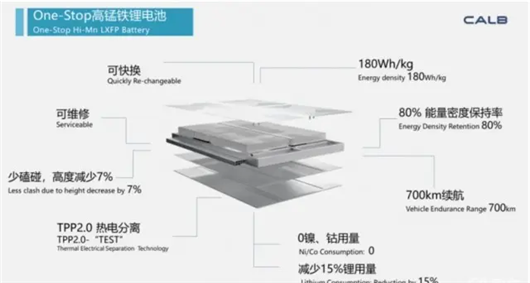

8月底,2022世界汽车大会期间,中创新航正式发布了OS高锰铁锂电池。因“系统结构+化学材料”双重创新,该动力电池一经发布,便引发了业界的广泛关注。

OS指得是One-Stop电池平台技术,中创新航对电芯结构和工艺制造技术进行了重构,号称是继圆柱、软包、方形之后的第四种封装形式。高锰铁锂则是中创新航对于电池化学材料方面的创新,不仅在镍、钴方面用量为0,更是减少了15%的锂消耗量。

而除了整个电池系统产品力性能方面的不俗表现之外,中创新航OS系列电池另外极具意义的一点在于,打出了自己动力电池品牌的名字。正如宁德时代麒麟电池、比亚迪刀片电池一样,中创新航也就此拥有了自己的象征符号。

无独有偶的是,孚能科技、瑞浦兰均等电池厂商也不甘落后,短时间内就先后亮相了自家的电池品牌。瑞浦兰均将自家的电池品牌取名为“问顶电池”,孚能科技则推出了SPS软包电池。

据了解,瑞浦兰均的“问顶芯”采用了普通的方壳封装方式,特殊之处在于采用了独特的卷绕方式,能够最大限度利用了壳体内的角落空间。

瑞浦兰均副总裁曹楷博士表示:“搭载高比能“问顶芯”,在电芯层级将能量密度提升15%,在系统层级将有效体积利用率提升26%,通过双升技术,可将整车电量提升45%。”

至于孚能科技的SPS(Super Pouch Solution)电池,尽管与中创新航One-Stop取得名字同样拗口,但也有着自己的不同之处。

按照孚能科技的官方表述,SPS采用大软包电芯卧式布置,可以使电池系统部件减少50%,材料成本降低33%,提升体积利用率到75%。同时因为软包电芯的特殊设计,其生产设备投资将减少50%,厂房面积减少60%,制造能耗和费用分别降低35%和30%。

对于SPS电池一系列性能参数的真实表现如何,暂不做评价。

但可以确定的是,作为国内屈指可数的软包动力电池厂商,孚能科技SPS电池的出现,不仅仅意味着自家电池品牌有了宣传的基点;还代表着与方壳电池、圆柱电池的竞争中,软包电池也开始提高自己的声量。

产装量新高,市场需求明显

以中创新航、瑞浦兰均、孚能科技三者为例,其实也不难发现,动力电池行业正在发生着巨大的改变。而如今动力电池百家争鸣时刻的到来,则更是基于国内汽车发展,以及源源不断的市场需求。

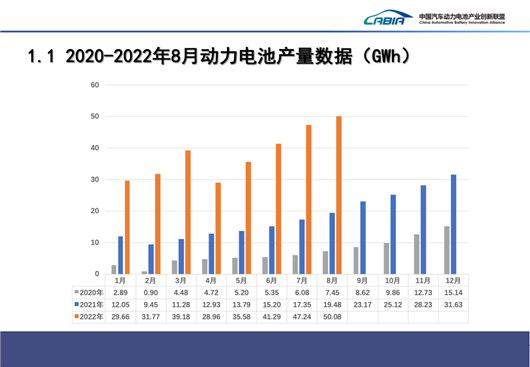

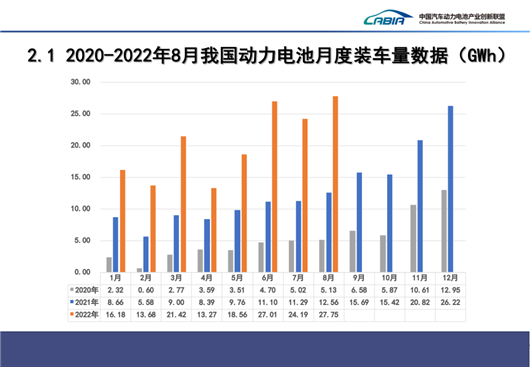

根据中国汽车动力电池产业创新联盟最新数据,8月份动力电池的产量和装车量,纷纷再创新高。

具体而言,8月国内的动力电池总产量为50.1GWh,同比增长157.0%,环比增长6.0%。

其中,三元电池产量19.3GWh,占总产量38.4%,同比增长130.1%,环比增长16.1%;磷酸铁锂电池产量30.8GWh,占总产量61.4%,同比增长177.5%,环比增长0.5%。

尽管磷酸铁锂电池的环比增长不多,但与本就处于竞争劣势的三元电池相比,其产量优势十分明显。再加上电池上游原材料的影响,三元电池的成本问题被进一步放大,竞争力也就进一步下降。

同样的问题,表现在装车量上,也尤为显眼。

8月,国内的动力电池装车量为27.8GWh,占产量的55.49%,同比增长121.0%,环比增长14.7%。

其中,三元电池的装车量为10.5GWh,占总装车量37.9%,同比增长97.1%,环比增长7.0%;磷酸铁锂电池的装车量为17.2GWh,占总装车量62.0%,同比增长138.6%,环比增长20.0%。

近7GWh的差距,展现出市场对于两种电池的青睐程度。但另一方面,三元电池凭借能量密度高的特点,依旧会占据着一定量的市场份额。

只不过,可以预见的是,随着麒麟电池系统结构创新、锰基电池的化学材料创新,三元电池的能量密度优势,也会在一点点减少。到了那时,三元电池又将如何应对市场的选择呢?

几家欢喜几家忧,尽管整个动力电池市场在产量、装车量方面,已经呈现出一幅欣欣向荣的景象。但必须警醒的是,动力电池上游原材料的问题,依旧存在且严峻。

乘联会秘书长崔东树曾在接受采访时表示:“汽车行业的利润水平已经是下游制造业中偏低的了,而锂矿行业的高景气,主要得益于汽车行业的快速发展和预期增强形成的资源错配。”

而根据上海钢联9月13日数据显示,电池级碳酸锂每吨上涨2600元,均价报50万元/吨;工业级碳酸锂每吨上涨2500元;氢氧化锂每吨上涨2500元;镍豆每吨上涨9100元……

动力电池行业是一盘大棋,牵一发而动全身。向上,是上游原材料供应商、原材料加工商为代表的资源端;向下,是汽车企业、电池回收企业为代表的承接端。

那么现在的问题就变成:步入百家争鸣时刻的动力电池行业,能够解决电池上游原材料成本高居不下的顽疾吗?

转载声明:本文系本网编辑转载,转载目的分享传递更多信息,并不代表本网赞同其观点和对其真实性负责,文章内容仅供参考。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容,谢谢合作。

扫一扫关注微信

扫一扫关注微信