尽管挑战重重,但2022年的汽车市场依然延续爆发式增长态势,继续成为国内车市重要支撑。乘联会数据显示,12月乘用车批发销量达到75.0万辆,同比增长48.9%,环比增长2.5%,表现持续走强;1-12月乘用车批发突破600万辆,达649.8万辆,同比增长96.3%。

在去年1-12月乘用车批发销量厂商排名(TOP15)中,传统品牌占据9席,合计销量超过400万辆,同比实现1.2倍增幅,市场份额继续超过六成。12月当月,传统合计销量则突破50万辆,市场份额接近七成。

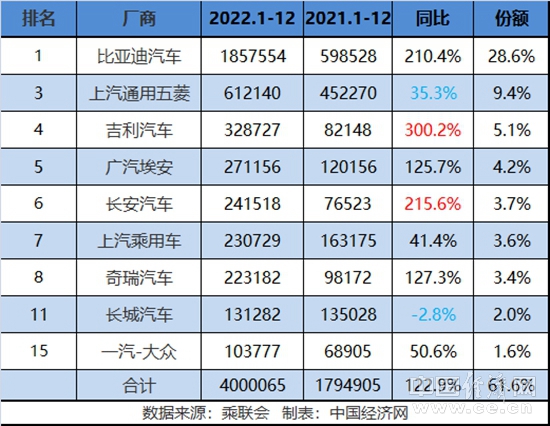

从全年的市场竞争格局来看,传统形成了明显的三梯队分布:首先是由比亚迪、上汽通用五菱、吉利组成的“头部三强”,且三强销量基本呈现倍增式排列;其次,是由广汽埃安、长安、上汽乘用车、奇瑞组成的第二梯队,其销量由22万辆起逐次往上递增,销量最高的广汽埃安业已接近30万辆;最后则是长城和一汽-大众,销量在10万辆水平。由此,传统也呈现出了“头部三强”加三梯队分布的“三三”格局。

从“头部三强”看,比亚迪在过去一年的表现可谓让所有人“惊掉下巴”,甚至超出其自身预期。从开始的120万辆、到坐150万望200万辆,其销量目标一次次被突破,最终定格在186万辆,同比提升两倍有余。

然而,回过头来看,从纯电、混动的两轮驱动、到王朝、海洋、腾势、仰望的多品牌布局,再到动力电池、半导体的产业链布局,比亚迪的爆发更多是时至势成的厚积薄发。

这也让业界对比亚迪新一年的表现有了更多期待。此前有媒体曝出,比亚迪提出2023年销量目标为400万辆,但随后官方回应,“受疫情影响,市场、消费需求及供应链体系等存在很多不确定性,因此公司对2023年销售目标不好判断。”然而,不管怎么说,手握大量待交付订单,仍将让比亚迪具有创造新的惊喜的巨大潜力。有消息称,比亚迪目前有超过50万辆的待交付订单。

对比来看,上汽通用五菱延续稳中有升态势,凭借五菱宏光MINI EV单一车型的绝对领先优势,全年收获61万辆,稳居亚军之位。而位居季军的吉利汽车,则和比亚迪一样,在领域也有着多方布局,已建成纯电、混动、换电及甲醇等多技术路径并行,吉利、几何、领克、极氪、睿蓝五大品牌共同发力的发展布局,全年实现销售32.9万辆,较上一年翻了三番,销量增速在传统中实现领跑。新的一年,吉利的销量目标将在去年基础上再翻一番。

领跑第二梯队的广汽埃安,表现同样引人瞩目,全年销量27.1万辆,同比实现翻番,极大支撑了广汽集团的电动化转型变革。在企业经营方面,广汽埃安去年动作频频,启动混改、启用新LOGO、完成A轮引战融资、自建电池工厂……其百万元级别量产超跑更是早于比亚迪,于去年9月正式亮相,这些无疑都为埃安在新一年创造更大成功打下坚实基础。

此外,长安、上汽乘用车、奇瑞,无论在销量还是增速上都有不俗表现。相比之下,长城在领域的脚步略慢,其也成为传统之中,唯一销量下滑企业。不过,伴随长城在2023年开年对高层的大调整,以及其森林生态体系布局的逐渐深入,长城在新一年的表现值得关注。“2023年,长城汽车将全面拥抱,预计推出超10款车。”长城汽车相关负责人在接受媒体采访时表示。

整体来看,在传统领域,自主品牌保持着绝对的领先优势,并贯穿去年全年。相比之下,合资方面仅大众能够与之一战。大众官方数据显示,大众汽车品牌车型去年累计交付18.06万辆,同比增长51.6%;ID.系列车型销量更是翻了一倍有余,达到14.3万辆,顺利达成年度目标。

值得注意的,ID.系列车型将于今年迎来其旗舰级轿车——ID.7。”ID.7的推出将我们的纯电产品矩阵从小型车、紧凑型SUV、中大型SUV拓展至高端中型轿车市场。”大众汽车乘用车品牌中国CEO孟侠表示,“未来5-7年内,大众将在中国市场大幅拓展纯电产品阵容。”

新的一年,各方仍继续看好车市发展。乘联会方面预计,2023年,国内乘用车销量将达到850万辆,零售渗透率将继续提升至36%。在此背景下,相信传统也将再创佳绩。

转载声明:本文系本网编辑转载,转载目的分享传递更多信息,并不代表本网赞同其观点和对其真实性负责,文章内容仅供参考。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容,谢谢合作。

扫一扫关注微信

扫一扫关注微信