每周二,车销量日。

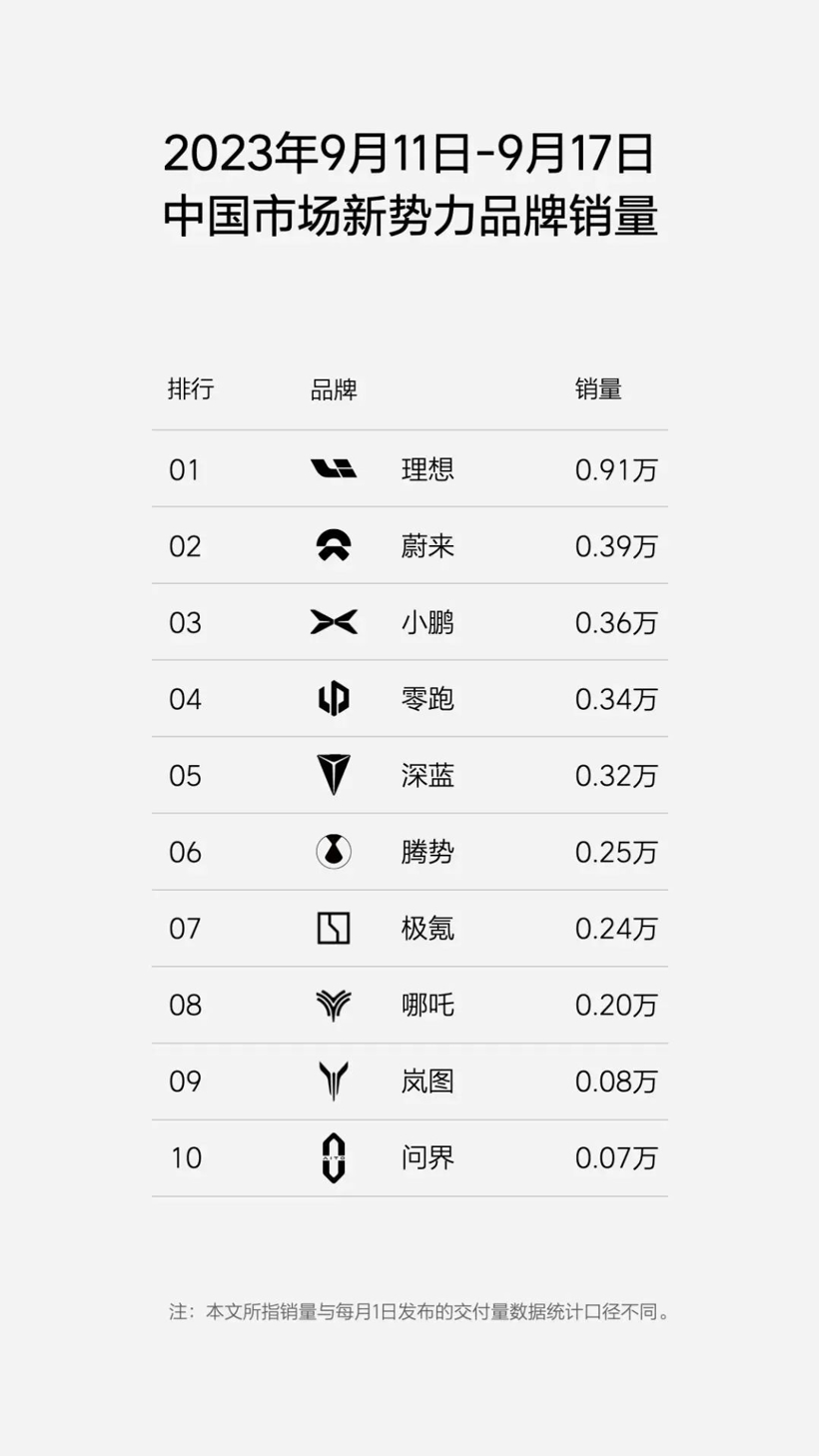

在刚刚过去的2023年第38周(9.11-9.17),理想汽车的周销量达0.91万辆,创下了历史新高。截至9月17日,理想汽车本月销量已达2.01万辆,持续领跑新势力。

以上援引自理想汽车公众号。或许,很多人都无法想象,理想汽车的销量持续度如此之高。其中,产能的重整是一大助力,另一方面渠道的建设,也是销量持续高位的另一大利器。

数据显示,截至7月底,理想汽车在全国拥有337家零售中心,覆盖128个城市;售后维修中心及授权钣喷中心323家,覆盖222个城市。下半年理想汽车还需要新增69家门店。

当新势力们完成产品平台切换后,已经站上了销量竞争的跑道,如何进入下一个增长周期,渠道将会是一个关键词。

01

直营并一定是真理

理想汽车的成功,让更多企业清晰认识到了渠道变革的问题。

小鹏汽车是一个动作敏捷的行动派。

小鹏汽车在9月初召开了渠道商会议,公布了一项名为“木星计划”的渠道变革方案。

该方案由小鹏汽车总裁王凤英负责推进,旨在用经销商模式逐步替换过往的直营模式,以降低运营成本,提高市场覆盖率。

更有消息显示,小鹏汽车的销售区域将缩减为12个,并正在逐步淘汰效率低下的直营门店,扩大代理经销商的门店规模。

这并不是王凤英第一次对渠道下手。

今年3月,小鹏汽车内部组织结构已将直营体系的汽贸团队和经销商体系的用户发展中心团队进行合并,实行统一管理。同时,将原有的北区、东区、中区和南区四个大区,调整为24个更细分的区域。

此次,销售区域再次减半,一方面是摆脱过度精细化的销售管理,另一方面可能是为代理模式倾斜资源,避免重蹈此前代理渠道和直营渠道互相博弈的问题。

小鹏汽车也是“蔚小理”三家中第一次鲜明提车加盟模式的品牌。

理想汽车也有此类规划。在理想汽车二季度财报沟通会上,李想就渠道策略进行了解答。

据悉,理想目前对单店的要求是营业6个月以上的店面,要实现每个店每月完成100辆以上的订单量。而在门店布局上,理想会选择自营和加盟两种模式。

2019年末,蔚来面临资金压力,为节省成本,发起了共创合伙人计划。2020年末,蔚来重新确立了直营模式的主导地位,新开设的蔚来空间全部采用直营模式,车主投资的门店也被蔚来收回转为直营。

直营,将会是蔚来主品牌一直坚持的标准。而据晚点汽车的消息,蔚来计划将阿尔卑斯的售后服务、交付中心由全国性的经销商集团承接,但商超店依然为直营。

即销售和售后切割,借助经销商的本地资源、服务能力,为阿尔卑斯用户提供用车周期内的保障。

回想10年前,特斯拉将直营模式带来中国,在城市核心商区开直营店,开创了走进商场的先河。现如今,这套销售模式,似乎要随着品牌的扩张,中国幅员辽阔的地理环境,要进一步本地化落地。

02

复制BBA

渠道变革,是一个车企发展过程中显性的问题,本质上是销量增长与日益吃紧的渠道能力之间的矛盾。

在很多人看来,中国车渗透率的增长将会渐次放缓,不会延续2021-2022三年迅猛增长的趋势。汽车的增量将会从一二线城市持续向三四线过渡。

这也符合汽车的用户画像,即汽车的消费从极客开始逐步向专业用户、普通大众逐步“涟漪”转化。

这种“涟漪”有两股力量驱动,一是不断高涨的产品创新,让更多用户开始卷入赛道;二是销售渠道的扩张,为用户提供多个销售触点。

然而,在近两年,当产品创新陷入一定放缓,更多品牌进入到价格战后,渠道就成为了“涟漪”的主要力量。

中国汽车企业向三四线城市进军刻不容缓,与BBA等在抢夺用户也进入到近身肉搏的环节。

如何破局?那就是用对手最擅长的方式击败他们,即增加门店、增加销售人员,无须“再发明轮子”。

李想的表达非常直白,在渠道上,理想汽车会直接复制奔驰、宝马、奥迪的模式,因为这些品牌已经把应该下降到什么样的级别城市,应该开多少家店,验证得非常清楚,不需要重新发明。

在蔚来财报沟通会上,李斌也表示,“从7月开始,我们已经开始全面提升我们的销售能力,目标达到每月锁单3万台销售能力,9月底完成这项销售能力的建设,从10月开始销售能力建设的成果开始逐步显现。在下沉市场,我们希望更多有经验的销售人员能加入。”

“BBA每个城市几乎都有4S店,而NIO布局不足。比如在安徽,刚刚在芜湖开设NIO House。

渠道下沉是很紧迫的任务,换电站在提速,这个月会部署超过100座,这些举措的效果会有滞后,但这些投资会提高用户触点和销量提升。”李斌还表示。

而小鹏汽车对于代理经销商的要求则是,授权运营公司的注册资本不低于1000万元,汽车业务板块的年度营业收入需达到1亿元以上。门店的选址必须位于主要城市的汽车商业区,并且实际使用面积不得低于1000平方米。

这样的要求也无形中圈中了那些BBA的经销商投资人们。

BBA的下一台车是蔚小理,这应该是蔚小理营销中最核心的主题。

既然目标已定,复制BBA,渠道学习乃至合并BBA,不啻为一种增长的捷径。

在传统的批售模式下,4S店拥有相对广泛的自主经营权,管理水平高的4S店有能力实现比管理水平低的门店更高的利润。

但在高度整合的新模式下,如果主机厂拥有过多的直营店,那么当直营店和授权经销商之间发生利益冲突时,授权经销商的权益可能会难以得到保障。

一个体系,两种模式,这对于每一个品牌都是一种考验,也是一种机会。

转载声明:本文系本网编辑转载,转载目的分享传递更多信息,并不代表本网赞同其观点和对其真实性负责,文章内容仅供参考。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容,谢谢合作。

扫一扫关注微信

扫一扫关注微信