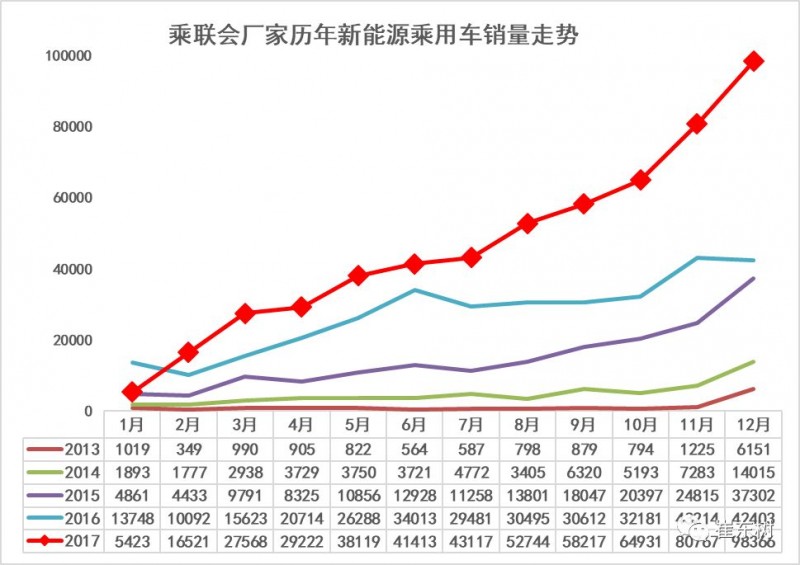

根据乘联会厂家数据, 17年乘用车车产销持续走强的特征,实现11个月的月度销量连续环比增量,12月销量达到9.8万,环比11月增长1.6万台,同比增速132%。在17年补贴政策重新规范调整和节能减排的双积分政策的促进下,更多厂家加大投入车产品,租赁、分时共享等市场创新模式也在快速推进,共同推动17年全年销售乘用车56万台,较16年增7成。

17年乘用车形成持续拉升走势,首先得益于年初的北京等限购城市需求的快速启动,其次是车补贴公告和购置税免税公告的按节点发布,同时也是越来越多的厂家把车作为发展重点,不断推出新车型的推动效果。9月的环比8月增长放缓主要是北京的牌照大部分购买,9月开始进入北京低增长期。9月底双积分政策的发布推动10-12月开始进入高增长期。随着12月发布的16-17年的油耗与积分管理政策,有利于企业发展热情。16-17年企业平均油耗负积分的抵偿政策等的实施,12月市场的近10万台是符合期待的较快增长。

我认为2018年是车动能转换年。2018年是车增长动力从限购和补贴政策推动转向市场拉动的转型年。18年的限购城市牌照支持达到峰值,北京上海都可能没有牌照增量,这对中大型电动车增量带来灭顶之灾,而入门级A00级电动车的也面临补贴大幅降低的危险,当年的电动轻客的降补后低迷,这样的风险也有可能在A00级低续航里程车型重演。如果地补政策也大面积退出,支持政策非线性退出超预期,政策结构性大退也需要其他政策跟进的有效接续平衡。

由于预期的2018年实施双积分政策延期到2019年实施,这对车企的发展是较大的冲击,不利于企业规划落实。因此18年是政策推动向市场拉动的新旧增长动能转换期,车市增长压力较大,对18年车增长不应太乐观。

一、乘用车销量暴增。

1. 12月车销量持续高增长

在总体中国乘用车市场走势年初高、随后持续下行到夏季谷底的正常走势下,乘用车呈现顽强的月度环比向上趋势。17年乘用车保持连续11个月的月度环比持续增长态势,从1月的0.65万起步,2月环比增1.1万台、3月1.1万,4月0.2万、5月0.9万、6月0.3万、7月0.2万,8月0.9万,9月0.5万,10月0.7万,11月1.6万,12月1.6万,最终增长到9.85万。

在15年车高增长后,16年乘用车市场呈现调整规范发展的特征。16年1-3月车快速恢复性增长,3月冲刺到2.7万台水平。随后4月和6-7月、12月环比增长速度放缓,但5月和8月两次环比上月的增量都达到0.9万台,体现的增长的强劲动力。

17年补贴目录是每月一批,因此形成2月开始的目录产品的产销增长,而购置税目录在4月和7月、9月、12月初、12月末发布,加之各地的地方补贴政策在陆续发布,共同推动了5月和8-12月的两轮较好增长。尤其是9月的双积分政策的发布和11月的16-17年油耗积分管理政策进一步鼓舞了乘用车的发展热情,形成9-12月的超强拉升局面。

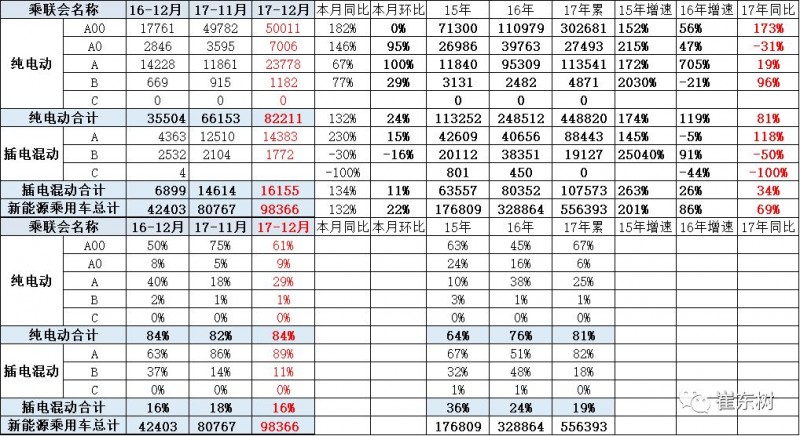

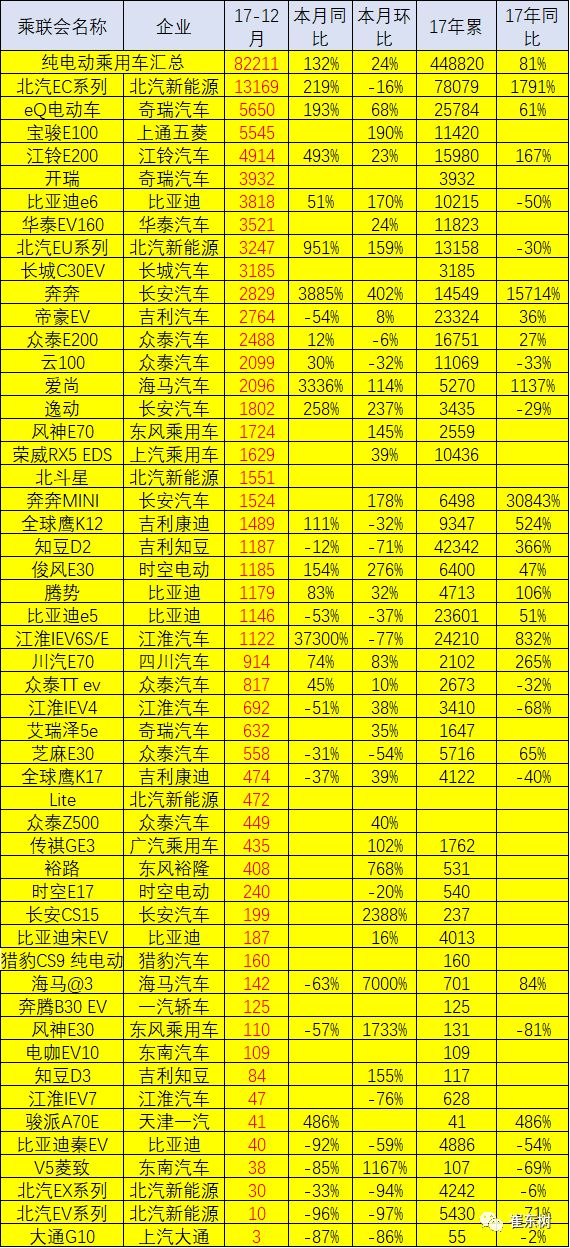

2. 车的纯电动占80%

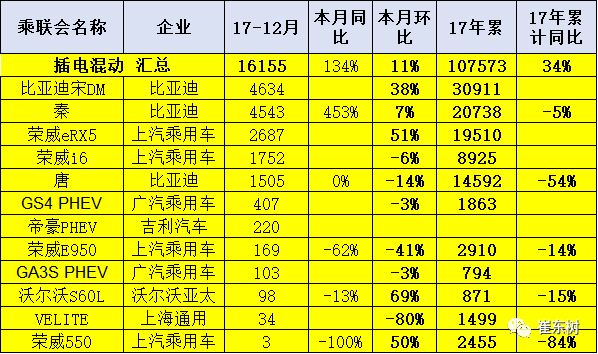

12月乘用车呈现均衡走强特征。17年12月乘用车车销量达到9.8万,总体同比增速132%。12月的纯电动轿车132%的增速,体现了区域市场的差异化拉动效果。由于低基数的促进,12月插电混动同比增速134%,与纯电动均衡增长。

3. 车的级别趋于经济型化

12月纯电动中的A00级电动车有5万台,同比增182%,占乘用车61%份额,仍是最大的市场。A级电动车主要是北京市场的拉动,因此去年的年初销量仍较低,今年的12月的A级电动车同比增67%,环比11月增67%,体现年末的较强增长。

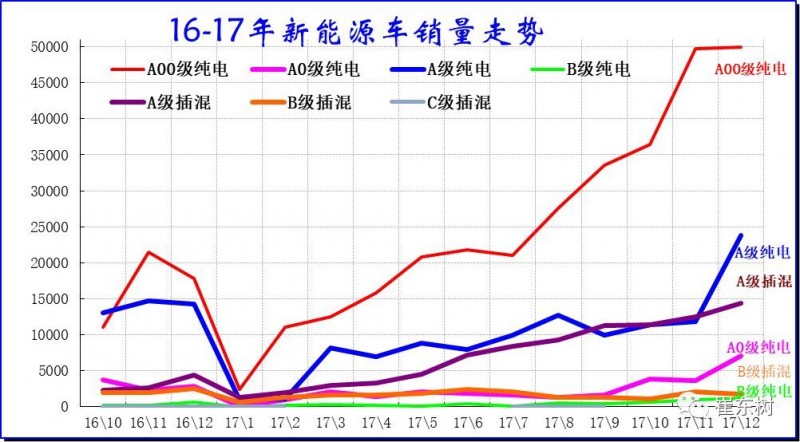

4. 车细分市场变化

目前的纯电动A00级车成为车市的绝对主力车型,增长表现突出,而16年A级电动车表现也较强,虽然17年9月调整,但10-12月仍较快稳定并恢复。

3月开始的A级电动车的限购城市表现较好,因此没有类似经济型电动车的政策影响波动的特征。但4-6月A级电动车没有持续走强,7-12月的宋EV、荣威RX5等带来一定增量。

A00级的潜力是巨大的,2月就体现出较强增长潜力。3月的销售进一步增长,4-5月高增长,6-7月相对稳定,8月后快速大幅拉升,12月拉升到5万台,与16年的12月类似,体现年末终端市场有效回升的特征。

5. 车交强险上牌数据

17年的1-2月保监会交强险汽车销量数据体现上海暂时超过北京,但随着北京放牌,3-5月北京回归领军地位。1-10月北京的车达到5.1万台,其中基本是纯电车型。

随着北京销量逐步超越上海,由此也决定了全国车市场的发展模式是纯电为主的特征,地方特色决定市场模式。广东的插混和纯电销量近似,这也是广汽和比亚迪的共同努力的效果。

6. 车厂家批发表现

车作为新生事物,其产销体系也是快速变化。我们前期是生产为主的体系,近期成为销售为主的体系。因此,我们统计企业销量时不管是谁生产的,是谁的标,在谁体系内销售是标准,这样北汽的数据实际涵盖了昌河北斗星E和自身的销量。

17年12月的北汽的销量是18479台,其中包含北汽公司生产的15192台,以及北京汽车生产的 3287台。

二、 车政策分析

1、国家层面政策分析

l 商务部:《城乡高效配送专项行动计划(2017-2020年)》

到2020年,初步建立起高效集约、协同共享、融合开放、绿色环保的城乡高效配送体系。确定全国城乡高效配送示范城市50个左右、骨干企业100家左右。

《计划》要求,发展绿色运输:推进货运车辆技术升级,推广应用高效、节能、环保的运输装备,积极推广使用和清洁能源车辆。推动运输组织模式创新,支持发展甩挂运输、多式联运等方式,鼓励开展配送流程再造,合理调度运输车辆,优化路径,减少重复交错运输和运输车辆空载。

l 四部委:2018-2020年汽车免征车辆购置税

财政部、税务局、工信部、科技部共同发布的《关于免征汽车车辆购置税的公告》明确,自2018年1月1日至2020年12月31日,对购置的汽车免征车辆购置税。

l 发改委:《智能汽车关键技术产业化实施方案》

发改委印发《增强制造业核心竞争力三年行动计划(2018-2020年)》重点领域关键技术产业化实施方案的通知。制定了包括《智能汽车关键技术产业化实施方案》等9个重点领域关键技术产业化实施方案。

l 两办:发布公务用车新规,党政机关带头使用汽车

中共中央办公厅、国务院办公厅印发《党政机关公务用车管理办法》,规定党政机关应当配备使用国产汽车,带头使用汽车,按照规定逐步扩大汽车配备比例。公务用车配备轿车的,价格不得超过18万元。越野车不得作为领导干部固定用车。

l 发改委:正在牵头制定智能汽车创新发展战略

由国家发改委牵头,工信部、科技部等多个部委参与的智能汽车创新发展战略正在制定。到 2020 年,中国标准智能汽车的技术创新、产业生态、路网设施、法规标准、产品监管和信息安全体系框架基本形成。

智能汽车新车占比达到 50%,中高级别智能汽车实现市场化应用,重点区域示范运行取得成效。

智能道路交通系统建设取得积极进展,大城市、高速公路的车用无线通信网络(LTE-V2X)覆盖率达到 90%,北斗高精度时空服务实现全覆盖。

l 工信部:《免征车辆购置税的汽车车型目录》(第十四批)

工信部发布了第十四批《免征车辆购置税的汽车车型目录》,其中涉及乘用车31款,客车59款,专用车67款,货车1款。

l 工信部:《汽车推广应用推荐车型目录(2017年第11批)》

工信部发布了《汽车推广应用推荐车型目录(2017年第11批)》,共包括79户企业的165个车型,其中纯电动产品共77户企业152个型号、插电式混合动力产品共4户企业7个型号、燃料电池产品共4户企业6个型号。

。

2、地方补贴政策

l 北京:《北京市小客车数量调控暂行规定(2017年修订)》

此次《暂行规定》的修订主要涉及两个方面:一是将原来6个月的指标有效期延长至1年。二是增加了不予办理更新指标的情形。此外,2018年年度小客车配置指标总量由15万个减少到10万个,其中指标保持6万不变,普通指标由9万个减少至4万个。

l 北京:出台首个自动驾驶路测与管理细则

通知指出,自动驾驶车辆道路测试工作由北京市交通行政主管部门会同市公安机关交通管理部门及市经济和信息化行政主管部门共同成立北京市自动驾驶测试管理机构。自动驾驶测试管理机构组织成立由交通、通信、汽车、电子、计算机、法律等相关领域专家组成的自动驾驶测试专家委员会,负责对自动驾驶车辆道路测试工作进行技术评估。

l 北京:启用车专用号牌现有车15.3万辆

北京市28日正式启动车专用号牌,交管部门表示,对办理车注册登记、转移登记的,将全部核发新号牌;已登记的车,按照“自愿换领”原则由车主自主选择是否换领新号牌。

。

3、限购城市指标达到峰值

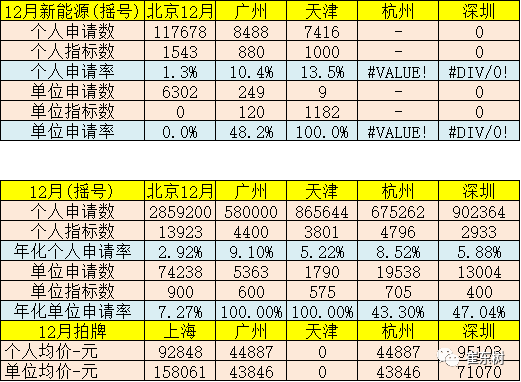

据北京市小客车摇号结果查询官网显示,截至2017年12月8日24:00,小客车配置指标累计收到个人普通小客车配置指标申请和确认延期的共2869423个;有51036家企事业等单位申请普通小客车配置指标85157个;累计收到个人示范应用小客车配置指标申请和确认延期的共120376个;有4325家企事业等单位申请示范应用小客车配置指标6540个。经过审核确定北京12月。截至2017年12月8日24时,普通小客车指标申请个人共有2839459个有效编码(根据阶梯中签率相关规定,本期基数序号总数为12292327个)、单位共有83078个有效编码;示范应用小客车指标申请个人共有117678个有效编码、单位共有6302个有效编码。经市公安交通管理局审核确认,2017年4月26日中签过期未用个人示范应用小客车配置指标1543个,按规定纳入本期个人示范应用小客车指标配置。

4、限购价格的变化

限购城市的价格持续上升的趋势较强,12月的各地车牌价格均保持高位,尤其是天津、深圳、杭州的价格均有上涨,形成较强的本地牌照的保值增值的预期。

三、 12月车主力车型销量表现较强

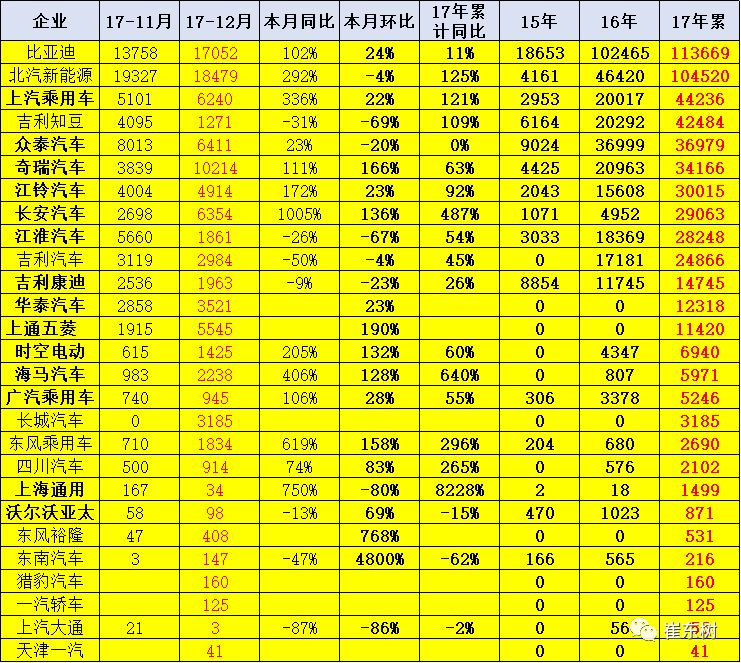

1. 12月车主力厂家销量走势

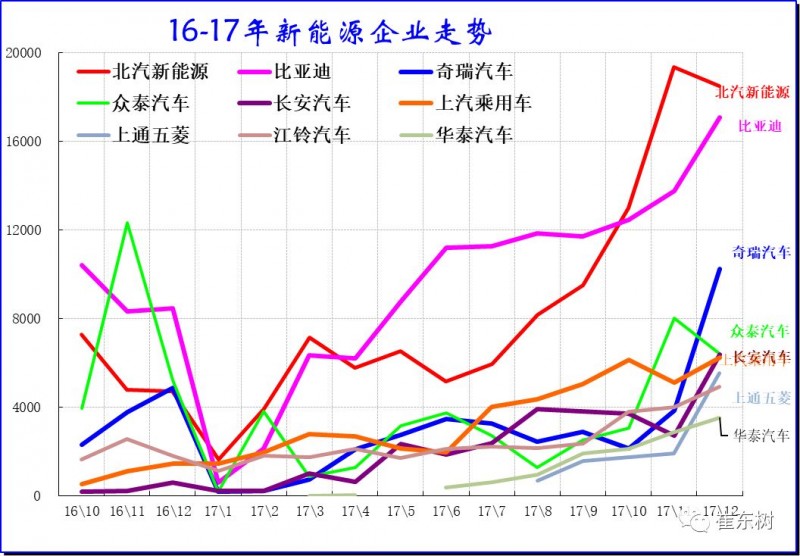

16年的车主要是民营企业的超强表现,众泰、吉利、比亚迪的表现超强。而北汽和江淮的走势相对平稳。吉利从3季度开始拆分为吉利汽车、吉利康迪、吉利知豆三块进行分析统计,这样也是吉利的体系强大的体现。

17年10-12月的车厂家销量分化。部分新势力企业表现较强,比亚迪、奇瑞、五菱、长安等表现很好。16年12月主力企业销量收缩,北汽和众泰、江淮去年12月走稳,今年仍是12月走稳的特征。

2. 12月纯电动主力厂家销量走势

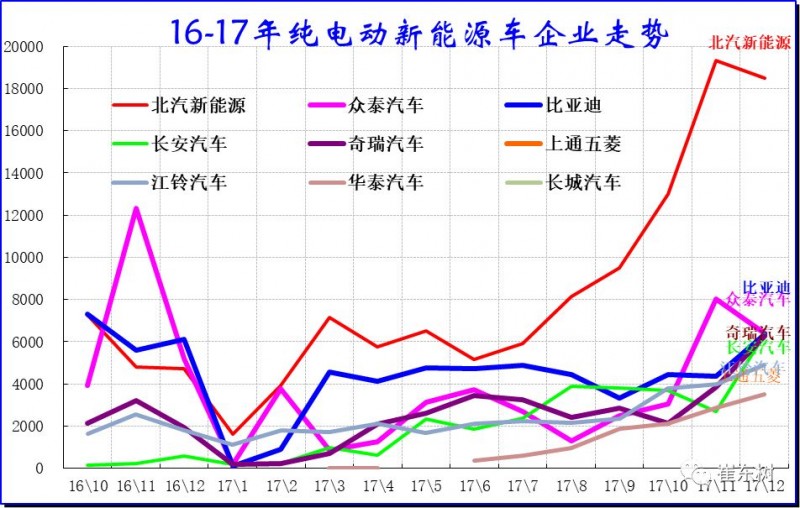

总体车中,17年销量是比亚迪绝对领先,但10-12月的北汽超越比亚迪成为销量领军,而且单一车型也超过比亚迪总量台。上汽乘用车的环比表现突出,而长安汽车和五菱汽车的表现也很好,成为的主力厂家。

17年纯电动车企业的表现较强,尤其是以北汽和江淮等主力国企的表现较强。民企的众泰也是表现较优秀。

3. 插电混车企业表现

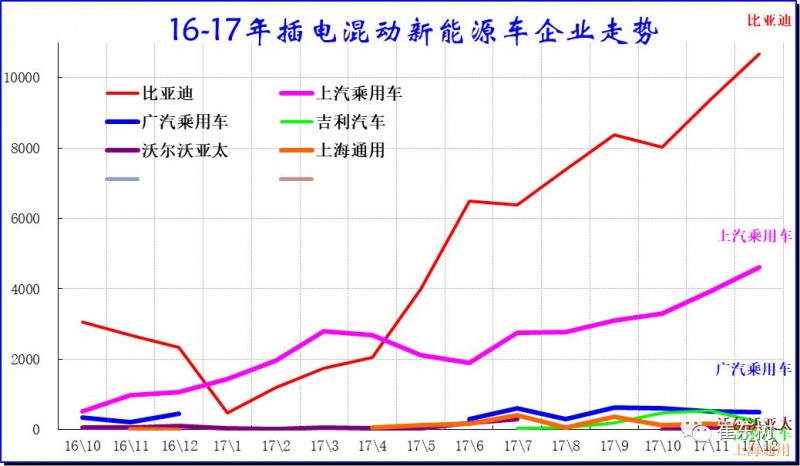

插电混动是外资品牌实力超强,只是没展示。内资插混企业较少,掌握技术的难度较大,因此需要独立的体系化掌握技术,比亚迪就是独立掌握技术的优秀典型。但零部件体系在外资为主,因此插混的发展面临诸多复杂技术和产业课题。此次的553款车型的停产其中也有插混车型的升级压力,部分插混的技术并非先进,面临改进,而增程式目前尚未形成有效的增长动力。

4. 12月纯电动主力车型批发销量增长很强

16年电动车销量较高的是帝豪电动、北汽E系电动、知豆D2、比亚迪e5、比亚迪秦EV、江淮IEV等。

17年12月相对走强的电动车主要是A00级电动车,北汽EC180、奇瑞EQ、吉利知豆等表现较强,北京市场的需求车型比亚迪E5\北汽EU260等表现的较平稳。12月的微型电动车继续保持强势,中大型电动车市场也有亮点。

5. 12月插电混动主力车型批发销量增长较稳

插电混动车型的12月同比增长,也是难得的较好表现。比亚迪继续保持插混的强势地位,同时表现较好的是荣威ERX5等新品。上海插混的市场优势仍是较明显,广州和深圳市场的表现目前一般,非限购地区的插混也有突破趋势。本月的吉利插混推出,比亚迪的高价线路面临向下延伸的更多机遇。民企的争夺更有强烈的充分竞争性,但国家标准对插混的技术指标严格管控,近期插混车型尚未有效增长。

扫一扫关注微信

扫一扫关注微信