1月11日,由中国电动汽车充电基础设施促进联盟举办的“2017年度全国电动汽车充电基础设施推广应用情况信息发布会”在北京召开,充电设备行业2017年的成绩单也随之公布。

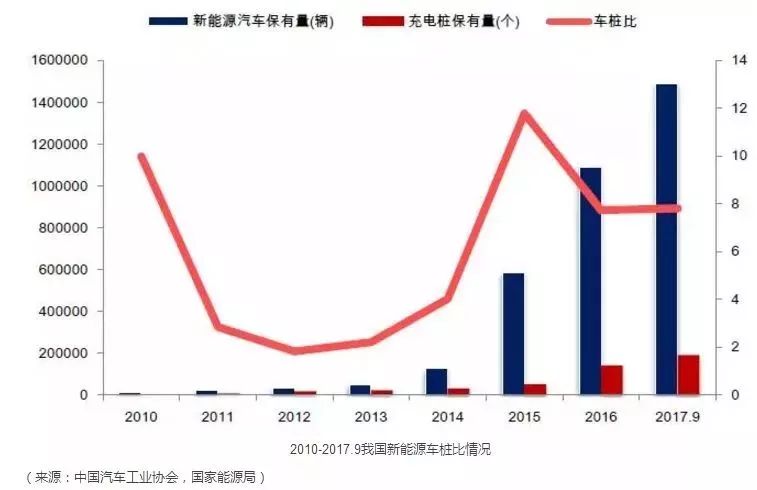

据充电联盟信息和认证部主任刘锴介绍,截至2017年,据测算全国汽车保有量约172.9万辆,纯电动乘用车保有量约80.1万辆。

全国公共类充电基础设施(联盟内成员单位上报)保有量213903个,其中交流充电基础设施86469个、直流充电基础设施61375个、交直流一体充电基础设施66059个。

2017年,月均新增公共类充电基础设施约6054个,2017年12月同比增长51.4%,全国随车配建私人类充电基础设施约231820个,汽车车桩比约为3.8:1,纯电动乘用车车桩比约为1.8:1。

全国各省、区、市的公共类充电基础设施保有量前十的分别为:北京30363个、广东29262个、上海26314个、江苏22075个、山东17557个、安徽9909个、河北9875个、浙江9866个、天津9788个、湖北6214个。

2016年7月,随着国家四部委联合发布《关于加快居民区电动汽车充电基础设施建设的通知 发改能源〔2016〕1611号》,私人购买纯电动小客车随车配建充电桩的配建率由2016年7月的77%上升到2017年12月的88%。

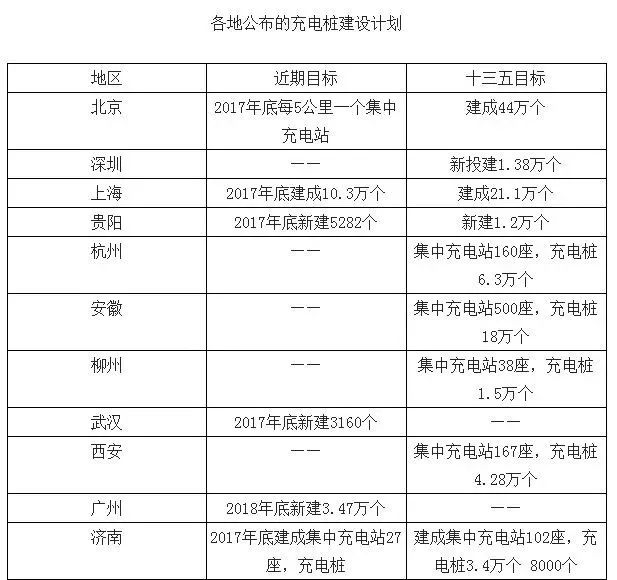

(表格来源:中国产业信息网)

2017年与早前的计划相对比,充电站的建设成果更加明显。而与目前显著成果密不可分的是,国家和地方扶持政策的密集出台。

2017年3月,国家能源局、国资委、国管局联合下发关于《加快单位内部电动汽车充电基础设施建设》的通知。《通知》明确,到2020年,公共机构新建和既有停车场要规划建设配备充电设施(或预留建设安装条件)比例不低于10%;中央国家机关及所属在京公共机构比例不低于30%;在京中央企业比例力争不低于30%。

该《通知》鼓励其他社会企业参照以上标准开展内部充电设施建设。各单位在既有停车位安装充电设施的,无需办理建设用地规划许可证、建设工程规划许可证和施工许可证。

2017年5月11日,由国家能源局和中国电动汽车充电基础设施促进联盟联合编制的《中国电动汽车充电基础设施发展年度报告(2016-2017)》在北京发布。《报告》显示,2017年,在国家能源局主导下,充电基础设施建设工作会继续加快,同时扩大有效投资,将小区和单位作为重点对象,继续优化公共充电桩布局。

《报告》还指出,充电设施行业面临着诸多问题,2017年将着力解决行业关键共性问题。

-

充电设施建设方面:1、充电站建设用地问题;2、建桩/站立项、报批流程长;3、接电产权分界点、接电难、接电成本高;4、居民小区建桩问题。

-

充电设施运营方面:1、停车场燃油车占位;2、补贴、鼓励政策落实;3、车桩接口、通讯、支付互联互通;4、设施利用率低;5、充电安全和信息安全。

-

行业自律方面:1、行业监管体系不健全(准入、过程管控);2、行业自律体系不健全。

针对充电基础设施布局、运营模式,以及充电技术标准体系建设等行业问题,充电联盟已启动《充电基础设施合理布局及可持续模式研究》和《充电技术体系和充电设施标准体系建设研究》两个课题研究,将系统性地提出解决方案,为政府决策提供支撑。

充电设施行业需要政策的扶持(推荐阅读《汽车市场规模增大 加速充电桩布局》),经过多方呼吁,充电桩补贴扶持政策终于在2017年遍地开花,根据国家能源局和中国电动汽车充电基础设施促进联盟联合编制的《中国电动汽车充电基础设施发展年度报告(2016-2017)》,目前已有30多个省市出台了充电设施建设补贴政策,加大了补贴力度,补贴最高达设施投资的30%。

例如:2017年8月,北京市政府办公厅日前印发的《关于进一步加强电动汽车充电基础设施建设和管理的实施意见》明确,到2020年,形成全市平原地区平均服务半径小于5公里的充电网络。到2020年实现城市核心区、城市副中心、“三城一区”、2022年冬奥会延庆赛区及北京新机场等重点区域充电设施平均服务半径小于0.9公里。

深圳财委和深圳发改委9月8日印发《深圳市2017年汽车推广应用财政支持政策》的通知,汽车补贴大幅下调,与此同时,充电桩的补贴比去年高一倍。除了深圳,包括北京、唐山、贵阳、厦门、石家庄等30多个省市,都在政策中明确了对充电桩的补贴额。而根据国家政策,2017年汽车补贴额度比2016年降低20%,地方财政补贴不得超过中央单车补贴额的50%,而到2020年,个人购纯电动车补贴将完全取消。

2017年6月,上海市交通委员会发布《关于经营性集中式充换电设施认定条件的通知》,通知指出,充换电设施应具有一定的规模,充换电设施用电设备装接容量不小于350kW,至少配建3台以上直流充电桩(单机功率不低于30kW)。此外,经营性集中式充换电设施经营场地系汽车充换电服务专用场地,主要为电动汽车充换电提供服务,不提供专门的停车服务。

2017年9月,贵州省印发的《贵州省支持电动汽车充电基础设施加快建设若干政策措施》明确,贵州省将加快推进充电设施上高速公路,到2018年底,依托省重要城际及跨省骨干高速公路服务区停车位建设43个快充站,并预留扩建条件。

充电桩市场的日益壮大,巨大的市场潜力,从而导致了大批企业蜂拥而至,除了电网公司、车企等,还有电源企业、供电企业和电力设备制造商,有互联网企业,有汽车生产企业,不一而足。

刘锴指出,国内相对规模化运营商(运营公共类充电设施数量>1000个)数量13家,其中公共类充电基础设施保有量排名前四的运营商分别为:特来电97559个(自建+托管)、国网公司42304个、星星充电28521个、中国普天14660个,前四大运营商的保有量总和占全国公共类充电基础设施的86%。

在布局上,国家电网计划到2020年建设电动汽车公共充电桩12万个,充电站1万个,建成覆盖京津冀鲁、长三角地区所有城市及其他地区主要城市的公共充电网络。而南方电网则计划到2020年底,将建设集中式充电站674座,公共分散式充电桩2.5万个。

特来电则侧重于公共场站的建设,资料显示,目前特来电通过与各地政府和产业链企业合资等形式,成立了83家子公司,建站场所集中在政府机关、交通枢纽、大型企业、科技园区、商业综合体等停车场。星星充电则选择私人桩作为主打领域。

目前来看,还没有哪家运营商敢说自己已经全面盈利,大部分的充电桩运营商是亏损的。虽然业内专家曾表示,汽车充电行业在未来一两年内将出现较为成熟的商业模式,但在此之前,充电费和服务费依然是运营商的主要盈利点,车主充一度电运营企业就会收获一度电的差价和服务费。

例如特来电日充电量达190万度,星星充电日充电量70万度,假如每度电收取0.5元服务费,特来电一天收入95万,星星充电收入35万,再加上后期落地的补贴,可以一定程度上减少运营成本。

乍看特来电日收入较多,但运营9万多个充电桩,再加上已投建并未上线运营的一共19万个桩,作为行业龙头也仅仅走到了盈利拐点,并未实现大规模盈利,这也是今年特来电显著放缓建桩速度的原因之一。虽然公共充电桩市场需要规模支撑,才能达到平衡点,但长期投入而缺乏盈利,对于民营企业来说,并非一件乐观的事。

为了促进产业发展,国家能源局制定的《电动汽车充电基础设施建设规划》与《充电基础设施建设指导意见》草案中明确提出,到2020年国内充换电站数量达到1.2万个,充电桩达到450万个。显而易见,目前国内充电设备建设数量与这一目标仍有较大的差距。

按照中商产业研究院统计,2015年我国充电桩市场规模约87.2亿元;2016年我国充电桩市场规模约140.8亿元。而按照前瞻产业研究院的计算,2017年我国直流充电桩的市场约为220亿元,交流充电桩的市场约为24亿元,整个充电桩市场约为244亿元。

如果按照《节能与汽车产业发展规划2012-2020年)》规划,一旦2020年我国汽车的生产能力达到200万辆,产销量累计超过500万辆,那么届时充电桩的市场将会超过1840亿元(计算方式以国家电网充电桩招标价格,直流充电桩10万元/个、交流充电桩1.8万元/个来估算)。

显而易见,充电设备行业的前景相当广阔,无论是市场容量还是市场价值都足以让众多企业争先加入。但这一行业又是一个重资产、回报慢的行业,如何在这一行业立足,乃至建立一个健康的盈利模式,成为了这些企业必须尽快思考的问题。

信息来源:OFweek汽车网、中国产业信息、搜狐网、北极星输配电网、汽车投资圈、第一电动网、前瞻产业研究院、中商产业研究院

内容编辑:林仲儒

责任编辑:钟倩灵

扫一扫关注微信

扫一扫关注微信