抢占“智能终端”新高地。

对吉利来说,现在的它则面临着从燃油车到电动车,从传统车到智能网联汽车转变的困境。李书福希望用手机串联自身业务。

不是只有手机商跨界造车,车企也有尊严,李书福造手机,又有了新故事。

1月22日,《财经》报道,其从相关交易的知情人处获得确认属实消息,吉利集团旗下手机公司星纪时代正与魅族接触洽谈收购事宜,目前处于尽职调查阶段。

针对传闻,吉利回应称“对市场传闻不予置评”,魅族方面则回应称“多谢对魅族科技的关心,目前还没有相关消息。”双方不置可否的态度,增加了合作的可能性。

如果上述交易最终达成,无疑将成为2022年科技圈的第一件大事。对魅族而言,或将挣脱泥沼,于吉利而言,其向智能化时代推进的战略又近了一步。

智能手机被视为现阶段的智能终端,而随着汽车行业的发展,智能汽车也被视为PC、手机后的第三代智能移动终端,相当于“长了四只脚的超级手机”。因此,智能手机+智能汽车所构成的车机协同和互联就成为了新的技术趋势。

对于车企来说,造手机的关键价值在于可以获取海量级的用户数据。

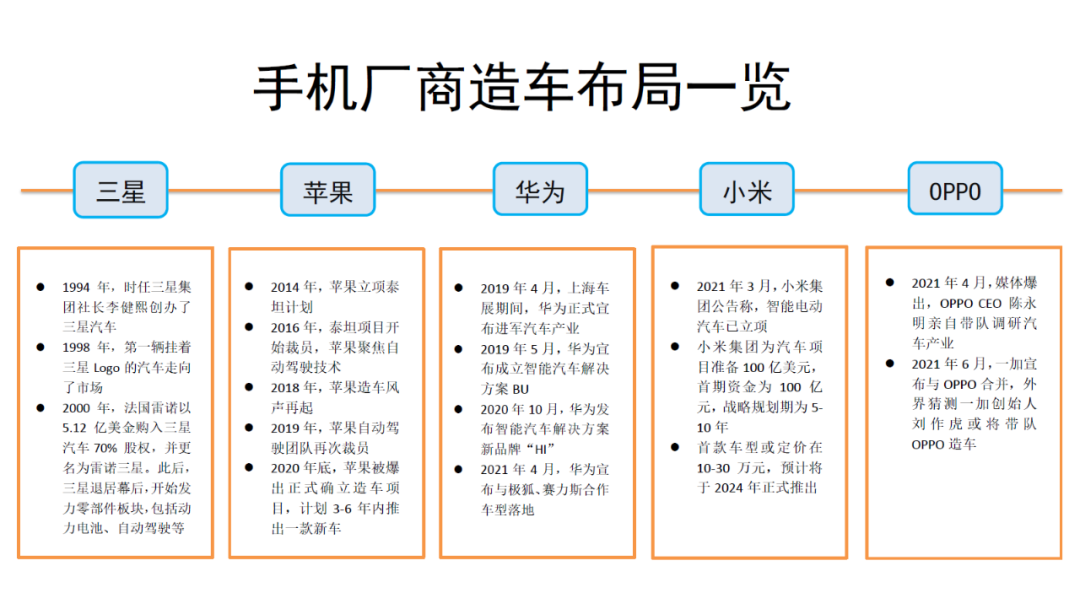

早在去年9月,由李书福创办的湖北星纪时代科技有限公司与武汉经济技术开发区签署战略合作协议,就正式宣布进军手机领域。可以看出,李书福对于造手机极为看重。毕竟小米、苹果、华为等一众手机厂商,已经加入了造车大军。

而无论是小米的米家AIOT物联网生态链,还是苹果、华为都在打造的智能物联网生态,手机已经成为人手一部的高频使用入口,伴随“万物互联”时代的到来,以手机操控汽车的车机协同显然并非空想的未来。

李书福为何非要跨界造手机?魅族可能为吉利带来什么?李书福最终想要实现的IOT,手里握有几张牌?还需要补足哪些短板?

抢占“智能终端”新高地

正如跨界造车一样,跨界造手机也不是新鲜事。

早在2012年,周鸿祎就开始向手机领域跨界探索,并先后与华为、海尔达成合作,且投资入股酷派后,推出了多种款式的手机产品。家电领域头部企业格力电器,也在2015年入局手机领域,并接连推出了格力一代、二代及三代大松手机。

奈何这是两次失败的跨界。

李书福对智能手机的兴趣,并不亚于董明珠和周鸿祎。

2016年,亿咖通科技公司在杭州悄然成立。据企查查数据显示,亿咖通股东信息中,宁波铭马投资合伙企业(下称“宁波铭马”)占据70%的股权,而李书福占据了宁波铭马99%的股权。这意味着,通过层层股权穿透后,亿咖通的实际控制人就是李书福和吉利。

据公开信息显示,亿咖通的主营业务包括车载芯片、智能座舱、智能驾驶、高精度地图、大数据及车联网云平台等核心技术产品。此外,它还聚焦智能网联生态开放平台的打造。

2018年,亿咖通提出了自己的智能汽车构想:基于全球在线云服务,让手机、车机时时在线,通过同一个账户,让车辆与手机互相识别,数据共享、千人千面。但要完成这一构想,就必须补上智能手机业务这半块“拼图”。彼时在外界看来,这为李书福进军手机领域埋下了伏笔。

手机本身早已是红海,他们真正想要抢占的是未来智能终端的技术“高地”。

如你所知,360以搜索起家,之后随着移动互联网的崛起,PC端流量和时间被智能手机抢走,为了维持公司整体发展,周鸿祎不得不进军手机领域。格力面临的威胁则是与美的关于“一哥”的同行竞争,于是它在2015年之后便开始了多元化发展的道路,首战就是造手机。而在董明珠看来,手机业务具有更大的意义,抢先争夺智能家居入口,让手机成为连接各个家电设备并搜集数据的平台。

对吉利来说,现在的它则面临着从燃油车到电动车,从传统车到智能网联汽车转变的困境。李书福希望用手机串联自身业务。在武汉市举行的签约仪式上,他直言,手机能链接车联网、卫星互联网,打造丰富的消费场景,做强生态圈,为用户提供更便捷、更智能化、万物互联的多屏互动生活体验。此外,吉利试图融合卫星互联网与5G,连接移动终端、车联网、卫星互联网三者,形成全新商业生态。

这种畅想看起来并无出奇之处,不过背后是李对智能终端的理解:未来的智能终端不是一座座的孤岛,岛屿和岛屿之间会架桥、修建高速公路。

在这个逻辑之下,未来的智能手机、智能汽车、智能家居、智能穿戴设备都是互联互通的。那么吉利跨界造手机,自然也是为了与汽车业务协同,打造汽车和手机的生态链。这与各大手机厂商要造车的逻辑类似,即汽车和手机均作为消费者智能生活的终端和入口,双方的交集正在不断叠加。

而对于没有做手机经验的吉利,要从头开始建立手机研发体系和供应链又太难,如同小米跨界造车一样,吉利同样有两条路:一是寻找ODM厂商代工;二是直接收购。有行业人士分析称,尽管出货量有限,魅族现在比较值钱的是有一个相对完整的手机团队。这恰恰是目前吉利所欠缺的,花钱买时间后,吉利能够更快补齐手机行业所需的专业人才,以此来保障吉利手机快速面世。

据《财经天下》周刊报道:“吉利看中魅族的是Flyme OS设计开发团队以及一些与人机交互通信相关的知识产权。”

对魅族来说,被收购或许也不是一件坏事。根据市场调研机构IDC发布的数据,2021年第二季度国内市场只能手机出货量榜单中,vivo、OPPO、小米、苹果和荣耀占据前5,市场份额总计占比88%,而魅族、中兴等“Others”厂商们的市场份额只有12%。现阶段的魅族几乎无力回天了。

智能化下半场,吉利的两张牌

智能手机是李书福在智能汽车布局中的重要一环,但并非唯一一环。

在宣布进军手机领域时,李书福曾表示,未来跨界打造用户生态链,依法构建企业护城河已成大趋势。在他的构想中,首先,做手机是为了与汽车业务形成高效协同;其次,是为了打通手机端和车机端软件技术和应用生态的互动;最后,也是最关键的,是要打造用户生态,形成企业护城河。

那么,距离李书福最终想要实现的万物互联生态,吉利还需要补足哪些短板?手机业务在其中又起着什么作用?

如你所知,联网是智能汽车发展的基础,在其之上可以分为智能座舱和自动驾驶两个大方向。

先来说智能座舱,它以车内驾乘人员的服务为主,落地速度快,用户感知更直接,目前已成为车企打造差异化竞争、吸引消费者的亮点之一,同时也是互联网优势最强,与手机的结合也更高之处。

例如华为在智能座舱领域优势就在于通过鸿蒙系统实现了座舱和手机的无缝衔接,从而大幅提升用户体验,但也让车企看到了“威胁”。一个事实是,如今汽车的利润源正在由硬件向软件转移,车企如果没有自己的智能座舱,就很有可能沦为科技企业的“硬件组装厂”,而想要把主动权掌握在自己手里,就必须把智能座舱的软硬件开发牢牢抓在自己手里。

在智能座舱领域,从产品的落地上看大致分为5个方面。

硬件使用:大屏化、多屏化的趋势,流媒体后视镜、车内摄像头等智能硬件的使用;操作系统:车内仪器仪表用的比较传统的QNX系统,中控屏采用的Android车载系统等;功能:以导航、语音、娱乐、车控为核心开发功能,并且有配套的手机APP;生态:依托BAT的生态体系(支付宝小程序、腾讯小程序、百度小程序等)、智能家居生态;交互:语音、手势、触摸等交互方式适应驾驶场景。

可见,打造智能座舱有一个无法绕开的环节,就是与手机之间的互联互通。简言之,手机正是汽车与万物互联的钥匙。

早在2017年,吉利就开始布局智能座舱,并在去年8月,推出了以星越L为平台打造的智能座舱系统——吉利银河OS。但面对国产智能座舱系统中的佼佼者鸿蒙OS系统,还有百度Apollo、阿里OS斑马系统、小鹏智能第三空间、蔚来ES8、福特EVOS等各具特色的品牌,吉利银河OS仍然压力重重。

此外,包括吉利等车企在内都同样面临的难题还有,很多应用都是原本手机生态系统中的成功者,如何将这些功能适用于车机场景中,考验的不仅仅是技术,还有基于用户体验的产品创新思维。正如车载微信一样,对腾讯而言,这甚至不是微信,而是另一款产品。

汽车智能化的另一个场景是自动驾驶,它是未来汽车的大脑,技术门槛相对智能座舱较高,目前仍处于变革期。智能网联是几乎所有整车厂的核心战略,围绕这一领域主要有3类参与者:主机厂(从能力上看,新势力>传统国产主机厂>合资主机厂),一级Tier1(如德赛西威,华阳集团、中科创达等)可以为提供主机厂提供车联网整体能力,二级供应商Tier2(高通、联发科、思必驰、科大讯飞、高德等等)。

从今年的动作来看,李书福对于吉利的转型已经迫在眉睫。如在1月份,与腾讯签署战略合作协议,围绕智能座舱、自动驾驶、数字化营销等领域展开战略合作;10 月份,吉利发布 " 九大龙湾行动 " 计划, 5年研发投入1500 亿元、2025 年实现自动驾驶全栈自研以及 5年内推出 25 款以上全新智能产品等。

截止目前,全球L4级别的自动驾驶几乎都没实现盈利,而自动驾驶技术的落地也仍需时日。

主导权之争

过去汽车企业一直处于产业链顶端,他们最有掌控欲和主导意识,但现在包括吉利在内的很多车企却不得不和互联网公司进行合作。

毕马威发布的《2018年全球汽车行业高管调查》显示,汽车厂商仍很犹豫与互联网公司进行合作。有三分之一的汽车高管认为车企是数据的“守护者”,然而,关于消费者行为等下游数据,则很多流向了互联网公司。

去年的股东大会上,有投资者提问“上汽是否会考虑在自动驾驶方面与华为等第三方公司合作”,董事长陈虹直言:汽车就是个躯壳,华为这种整体解决方案才是灵魂,上汽不能接受合作,是因为灵魂不能在别人的手里。

陈虹所说的灵魂就是“数据”。所以,无论是车企还是互联网公司,都想试图打造一个独立的生态链,掌握主导权。

以智能手机为例,围绕智能手机终端,国内已经构建起了庞大的商业生态,这在中国尤甚——人们已经几乎可以用手机来做任何事情。

而伴随着智能汽车终端的到来,类似的事情将会发生在汽车上。市场研究机构毕马威收集了2018年全球43个国家900多名汽车业高管的意见,数据显示中国有93%的高管认为,数据将驱动车企寻找到新的商业模式。

但现实情况是,很多车企和互联网企业并不愿意互通往来,即使合作也不愿共享数据。暗自角力的目的,都是希望将数据把握在自己手中,因为一旦加入对方生态系统,很可能意味着话语权的让渡。

毕马威在2015年发布的一份报告《铁匠还是主人:汽车业在高度数据时代的十字路口》很形象地将车企与互联网企业进行了类比。报告称,在车联网数据的争夺上,车企和互联网企业天生就是对手,除非车企甘于当“铁匠”(Metal smith)而不是当“生态链主人”(Grid Master)。

报告称,一旦智能汽车开启了万物互联时代,汽车将成为一个巨大的数据生产机器。站在十字路口的车企,只有两种选择,一种是成为纯粹的“铁匠”,将整个战场留给新玩家角逐用户数据,自己成为硬件供应商;第二种是进化为生态链的主人,除了造车,还要延伸其商业模式,创造贯穿用户车辆生命周期的服务。

“铁匠”和“生态链主人”的根本区别就在于数据。“只有汽车企业拥有用户行为数据,才能量身制定迎合消费者生活的各方面需求,找寻到营销一系列关键接触点。最大利润的商业模式应是预测性客户分析,可以基于位置或基于用户行为推送服务。”报告说。

如果手机厂造车的逻辑是进攻,车厂造手机就是为了防御。但双方的核心目标都是拿下“主导权”,吉利汽车,自然也不例外。

如在2018年3月,吉利汽车就发布了车联网系统"GKUI”。吉利汽车研究院副院长沈子瑜称,GKUI类似车内的“安卓”,吉利汽车主导平台建设,整合更多的应用提供者以提供服务。

当然除了与互联网公司合作,很多车企还提出过自建生态的理念。招银国际研究部分析师白毅阳曾分析称,小米公司从手机转型成智能硬件和IoT巨头,已经围绕着所有智能终端培育生态。而随着汽车的智能网联化推进,汽车进入了小米生态圈的视野。现在正处于汽车智能化浪潮的初期,智能网联汽车将成为新的流量终端,这也是小米打造智能终端闭环的初衷。

对于在此时造手机,李书福也有自己的理解,“手机是快速迭代的随身移动终端,既能让用户尽快分享创新成果,又能把安全、可靠的一部分成果转移到汽车中应用,实现车机和手机软件技术的紧密互动。”

构建跨界生态互联,并非易事。早在吉利之前,就有无数巨头试图跨界建造智能生态,但在投资数亿元后渐渐沉默,作为传统制造体系的吉利又能掀起什么水花呢?

版权声明:本文系中国原创文章,如需转载请注明出处和作者,并加上链接://m.androidjugaad.com谢谢。

扫一扫关注微信

扫一扫关注微信