3月销量 -8.6%

3月摘要

• 月度销量同比下降8.6%

• SUV销量同比增长0.3%

• 掀背车(同比下降22.5%)

3月概述

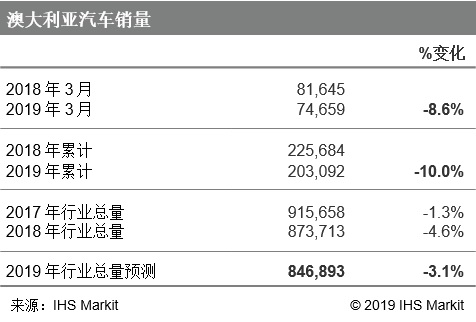

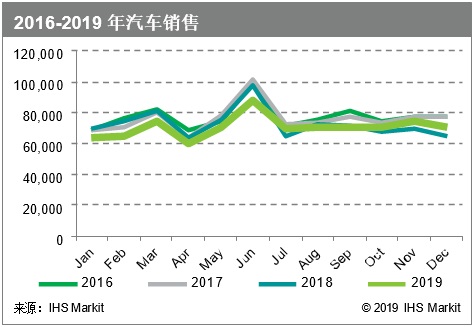

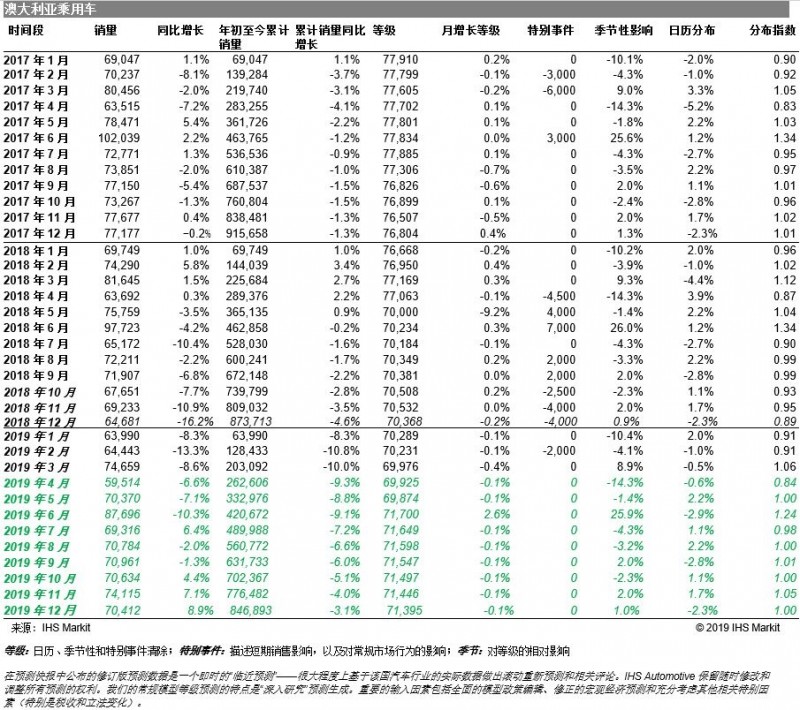

澳大利亚本月汽车销量为74,659辆(同比下降8.6%),今年累计总销量达到203,092辆(同比下降10.0%)。

其中包括SUV(同比增长0.3%)、掀背车(同比下降22.5%)和轿车(同比下降11.7%)。

购买类型比例:

• 私人 53.4%

• 企业 36.7%

• 政府 2.6%

• 租赁 7.3%

品牌动态

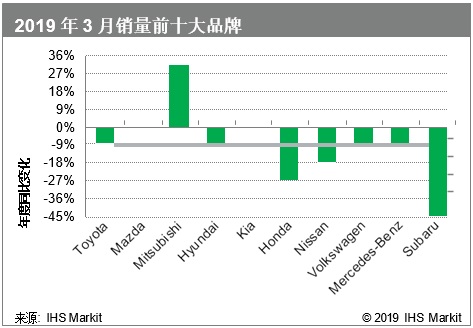

截至3月底,丰田汽车销量为11,213辆,同比下降11.9%。销售亮点包括Corolla轿车(同比增长23.5%%)、Fortuner SUV(同比增长25.1%)和Landcruiser SUV(同比增长14.0%),但一定程度上被Camry轿车(同比下降11.3%)、Corolla掀背车(同比下降32.1%)、Kluger SUV(同比下降25.3%)和RAV4 SUV(同比下降27.5%)的表现所抵消。

排名第二的是马自达,销量为8,502辆,同比下降0.6%。CX-3 SUV(同比下降9.2%)和马自达3掀背车(同比下降10.2%)的疲软销售表现拖累了CX-5 SUV(同比增长6.8%)、马自达3轿车(同比增长3.8%)和新款CX-8 SUV(至243辆)的销售表现。

尽管市场普遍有所下滑,但三菱汽车本月仍以7,469辆的销量较上年同期增长31.0%,超越现代汽车跃居第三位。销量唯一明显下降的是ASX SUV(同比下降4.3%),Eclipse Cross SUV(同比增长38.8%)、Lancer轿车(同比增长84.4%)、Outlander SUV(同比增长44.2%)、Pajero SUV(同比增长103.4%)和Pajero运动型SUV(同比增长59.2%)等车型销量均有所增长。

现代汽车本月下滑至第四位,销量为7,406辆(同比下降8.0%),各款车型的销售表现喜忧参半,包括Accent掀背车(同比下降32.3%)、Elantra轿车(同比下降22.9%)、i30掀背车(同比下降11.7%)和Kona SUV(同比增长 37.3%)。

起亚汽车本月销量再次位居第五,销量达到5,303辆(同比增长4.3%)。增长主要来自Carnival MPV(同比增长18.2%)、Cerato掀背车(同比增长21.9%)、Picanto掀背车(同比增长18.2%),Rio掀背车(同比下降7.5%)和Sorento SUV(同比下降24.1%)两款车型的销售表现则较为疲软。

本田本月销量排名也未发生变化,销量为4,335辆,同比下降22.4%。总体销量较低的City掀背车销量虽然有所增长(同比增长37.0%),但其他所有主力车型的销量均出现下滑,包括Civic掀背车(同比下降37.1%)、Civic轿车(同比下降23.0%)、CR-V SUV(同比下降18.7%)和Jazz掀背车(同比下降45.1%)。

日产汽车销量也同样出现了下滑,销量同比下降20.3%(至3,708辆),不过整体排名上升至第7位,其中包括Patrol SUV(同比增长61.3%)、Qashqai SUV(同比下降14.1%)和X-Trail SUV(同比下降25.7%)。

大众汽车3月份销量排名第八位,共销售3,485辆(同比下降10.9%)。新款Tiguan Allspace销售增长445辆,但其他所有主力车型销量均出现下滑,包括Golf掀背车(同比下降23.5%)、Polo掀背车(同比下降30.1%)和Tiguan SUV(同比下降12.8%)。

梅赛德斯-奔驰销量排名第九位,共销售3,078辆(同比下降10.1%),其中C级轿跑车(同比增长86.5%)和GLC SUV(同比增长34.8%)销量有所增长,但被A级掀背车(同比下降20.0%)、CLA轿车(同比下降68.0%)、GLA SUV(同比下降37.2%)和GLE SUV(同比下降77.3%)等车型销量下降所抵消。

销售排名前十的品牌还包括斯巴鲁,该品牌今年3月销量同比下滑41.9%,至3,018辆。旗下所有车型销量均有所下滑,最明显的是Forester Wagon(同比下降11.7%)、Impreza掀背车(同比下降79.0%)、Impreza轿车(同比下降91.2%)和XV SUV(同比下降44.0%)。

品牌摘要

• 斯巴鲁同比下滑41.9%

• 三菱同比增长31.0%

市场份额:丰田(15.0%)、马自达(11.4%)、三菱(10.0%)、现代(9.9%)、起亚(7.1%)、本田(5.8%)、日产(5.0%)、大众(4.7%)、奔驰(4.1%)、斯巴鲁(4.0%)。

总体情况

短期前景

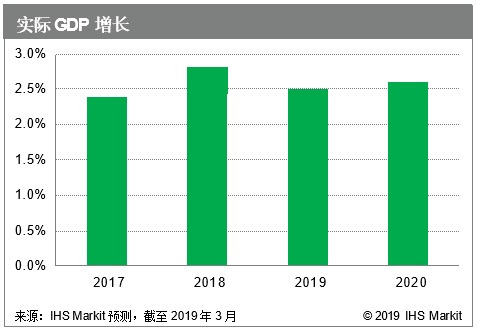

在2018年实际GDP增长2.8%之后,澳大利亚2019年经济增长速度将放缓至2.5%,主要是由于出口增长放缓以及家庭消费较为疲软。

家庭消费是对经济增长引发担忧的一个主要方面,随着大城市房价下跌,自有住房的财富效应正在减弱。综合考虑到家庭债务水平升高以及工资逐步提高,我们预计消费性开支将会有所限制,特别是在购买大额和对于利率敏感的商品时。

政府收入在最近几个季度超过预期,这为在预期的中期选举之前出台一些赢得选民支持的财政刺激措施留出了空间。货币政策将保持不变,延续至2020年底,这一定程度上是因为预期的财政刺激措施以及工资增长缓慢、零售业竞争和住房租金下降导致的通胀持续疲软。

自上次预测以来的变化

GDP(2019年和2020年均下调):以出口和固定投资为主导的2018年第四季度 GDP数据弱于预期,导致我们下调了2019年至2020年的预测。

工业生产(2019年和2020年均下调):去年12月发布的第四季度公用事业及制造业生产疲弱,再加上全球需求疲软,削弱了2019年至2020年初的工业生产增长潜力。

失业率(2019年和2020年均下调):劳动力参与率的下降和稳定的就业应该会支持短期失业率的小幅下降。

预测意义

近期汽车销售下滑的主要影响因素是汽车制造商努力清理库存、信贷收紧以及国内外基本面的恶化,我们预计这些影响因素短期内都将继续延续。预计澳洲央行将从2020年开始加息,不过长期较低的贷款成本并不会给汽车销售带来利好,因为非周期加息、贷款收紧以及整体基本面抵消了这一优势。

汽车使用模式改变以及对电气化日益关注等颠覆性因素将继续影响汽车销售,但短期内它们的影响将会有所减弱。

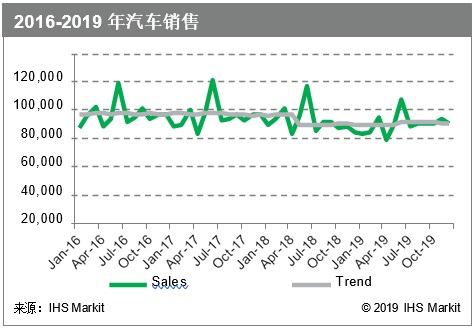

2019年预测再次下调,目前预计年底销量为84.7万辆(同比下降3.1%),主要是受到近期更严重经济衰退和疲软经济前景的影响。

扫一扫关注微信

扫一扫关注微信